「手元に現金がない…」そんな時に頼れるのが、家計簿プリカとして人気の ワンバンク(旧:B/43) です。

このアプリは家計簿機能とVisaプリペイド機能を備えており、さらに あとばらいチャージ機能 を活用することで現金化が可能になります。

本記事では、ワンバンク現金化の仕組みや優良業者を利用した方法、メリット・デメリットをわかりやすく解説。

管理人:望月 豊

管理人:望月 豊安全に即日でお金を用意したい方に向けて、最適な現金調達手段をご紹介します。

ワンバンク(旧B/43)の「あとばらいチャージ」現金化には、自分で金券等を転売する「セルフ型」と、専門業者を利用する「業者依頼型」があります。セルフ型は手数料を抑えられる反面、換金までのタイムラグや、規約違反によるアカウント停止リスクがつきまといます。確実に即日現金化を行うには、トラブル回避の実績が豊富な優良業者の活用が解決策です。専門業者なら手続きはスマホのみで完結し、利用停止のリスクを最小限に抑えつつ、最短30分程度で安全に現金を手にすることができます。

ワンバンク(旧:B/43)を現金化できるサービス

なんでもペイ

| 初回買取率 | 最短振込速度 |

|---|---|

| 90% | 3分 |

ワンバンクを使って手軽に現金がほしいなら、「なんでもペイ」が選択肢になるかもしれません。初回は最大90%の換金率、2回目以降も高めで安定。後払いアプリ・クレジットカード・キャリア決済など幅広く対応しており、振込も最短数分でスムーズ。営業は毎日9〜22時、月初日には深夜0時から対応する日もあり、急なニーズにも備えやすいサービスです。

ATODE

| 初回買取率 | 最短振込速度 |

|---|---|

| 90% | 10分 |

ATODEはクレジットカードやキャリア決済、そして後払いアプリなど幅広い決済サービスに対応している現金化業者です。

初回はどのアプリでも90%という高い買取率が設定されているのが特徴で、仮に他の業者でより高い買取率が示されている場合には、相談することで更なる換金率アップも期待できます。

入金スピード、換金率、安全性のどれもが平均以上で、もちろんワンバンク(旧:B/43)にも対応しているため、即日にできるだけお得に現金化したいという時におすすめです。

エニタイム

| 初回買取率 | 最短振込速度 |

|---|---|

| 80% | 3分 |

エニタイムは後払いアプリとクレジットカードに対応している現金化業者です。

キャッシュバックなど各種キャンペーンが常時開催されているので、いつでもお得な取り引きが可能な点が魅力の一つ。

入金までの時間も業界最速レベルなので、急いで現金が必要な場合でも重宝されるでしょう。

土日祝日も営業しており、これまでのカード事故はゼロという安全性も保証付きなので、審査などが心配かつ、家族にも知られず安全に利用したいという人におすすめです。

ワンバンクの仕組みを理解して現金化に活用する

「手元にお金がない…どうしよう」って時に役立つのがワンバンク(旧:B/43)のあとばらいチャージ。

管理人:望月 豊かんたんに言うと、今すぐチャージして使えるのに、支払いは翌月以降でOKという便利な機能です。

ワンバンクのあとばらいチャージとは

あとばらいチャージは、アプリ上で必要な金額をチャージし、その残高をネットや街のお店で利用できるサービスです。

クレジットカードがなくても簡単な審査で始められるため、利用のハードルが低いのも特徴。

「今すぐ使えるのに支払いは後から」という点が、ワンバンク現金化にも応用できるポイントです。

ただし、借入れに近い性質を持つため、無理のない範囲での利用が大切です。

利用上限・手数料・支払期限の仕組み

| 項目 | 詳細内容 |

|---|---|

| 利用上限 | 初回は数千円〜数万円程度からスタート。利用実績に応じて上限が上がることもある |

| 手数料 | チャージ金額に応じて数百円〜数千円の手数料が発生。例:1万円チャージで数百円程度 |

| 支払期限 | 翌月末までにコンビニ払いや銀行振込で清算。遅れると遅延損害金がかかるため要注意 |

このように、ワンバンクのあとばらいチャージは使い勝手がよく、現金化にも活用しやすい仕組みになっています。ただし、便利さの裏にリスクもあるため、計画的な利用を心がけましょう。

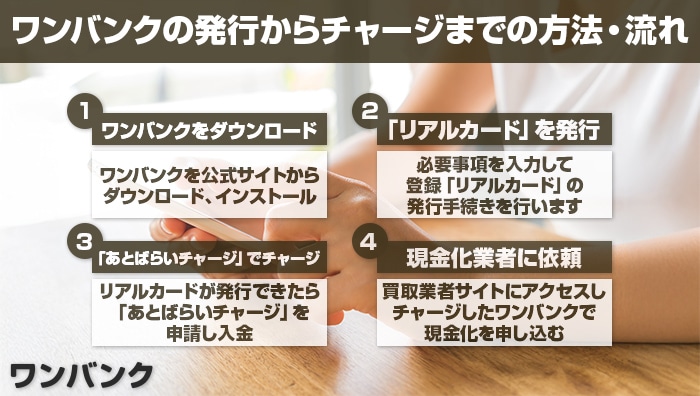

ワンバンク(旧:B/43)の発行からチャージまでの流れ

ワンバンク(旧:B/43)は、Visaプリペイドカードと家計簿アプリが一体になった「家計簿プリカ」です。

日々の収支管理ができるだけでなく、Visa加盟店での支払いにも利用可能。

さらに、注目の「あとばらいチャージ」を使えば、支払いは後回しにして先に利用できるため、現金化にも活用できる仕組みになっています。

ワンバンク現金化の基本ステップ

公式サイトからワンバンク(旧:B/43)をインストールして利用開始

必要事項を入力して「リアルカード」を発行。Visaプリペイドとして利用可能

アプリから「あとばらいチャージ」を申請し、希望金額をチャージ

専門の買取業者に申し込み、チャージした残高を現金化

管理人:望月 豊この流れを理解しておけば、初めての方でもスムーズにワンバンク現金化が可能です。

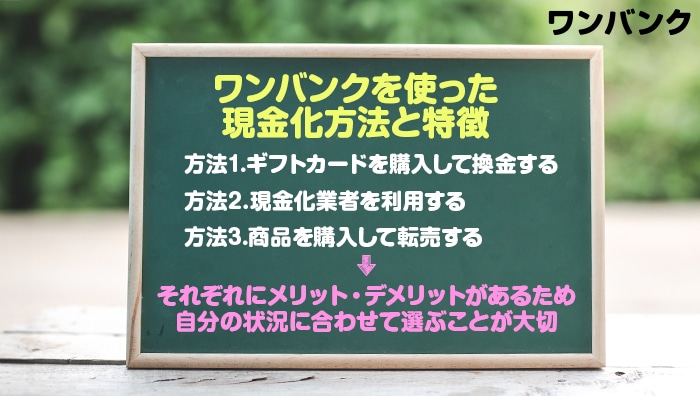

ワンバンクを使った現金化の方法と特徴

ワンバンク(旧:B/43)で現金化する方法は大きく分けて3種類あります。

管理人:望月 豊それぞれにメリット・デメリットがあるため、自分の状況に合わせて選ぶことが大切です。

① ギフトカードを購入して換金する

チャージした残高でAmazonギフト券やApple Gift Cardなど、換金性の高い電子ギフトカードを購入し、買取サイトで売却する方法です。

| メリット | 自分で手続きを進められるので、業者を通さずに済む。 |

|---|---|

| デメリット | 買取サイトによって換金率が変動。高レートのサイトを探す手間がかかる。現金化がサービスに検知されるリスクあり。 |

② 現金化業者を利用する

専門の現金化業者に依頼して、あとばらいチャージで決済を行い、手数料を差し引いた金額を銀行口座に振り込んでもらう方法です。

| メリット | 手続きがシンプルで、即日現金化できるスピード感。 |

|---|---|

| デメリット | 手数料がかかるため、手取りが少なくなる。悪質業者に注意が必要。 |

③ 商品を購入して転売する

人気商品(ゲーム機、ブランド品など)を購入し、リサイクルショップやフリマアプリで転売して現金化する方法です。

| メリット | 商品選びによっては高い換金率が期待できる。 |

|---|---|

| デメリット | 商品選定を間違えると換金率が下がる。購入から転売、入金まで時間がかかるため即日には向かない。 |

ワンバンク(旧:B/43)で現金化するメリット

クレジットカードや他の後払いアプリでも現金化は可能ですが、ワンバンク現金化には特有のメリットがあります。

管理人:望月 豊ここでは、利用者にとって特に大きな利点を3つのポイントに分けて紹介します。

支払い猶予が長くて安心

ワンバンクの「あとばらいチャージ」を利用すると、支払い期限は翌月末まで。

たとえば、7月1日にチャージをした場合、返済は8月31日までに行えばOKです。

つまり、最長で約2か月の猶予期間があるわけです。

現金化を利用する人の多くは「今すぐお金が必要だけど、返済は少し先にしたい」という状況です。

給料日や臨時収入を待って返済できるので、急な生活費や医療費の支払いにも余裕を持って対応できます。

年会費無料で気軽に使える

ワンバンクは年会費や入会金が一切かかりません。

家計簿アプリとVisaプリペイドカードが一体化しているのに、無料で利用できるのは大きな魅力です。

「アプリを試しに使ってみたい」「現金化は初めてで不安」という方でも、費用がかからないので気軽に始められます。

他のサービスだと年会費や手数料がかかるケースもあるため、コストを抑えて現金化したい方にぴったりです。

最大5万円まで利用可能

ワンバンクのあとばらいチャージは 最大で5万円まで利用可能。

後払いアプリの中では標準的な金額ですが、生活費や急な出費を補うには十分な枠です。

例えば…

- 「家賃の支払いまであと数日、どうしても3万円が必要」

- 「急な冠婚葬祭で5万円の出費が発生した」

といった場面でも、即日で資金を用意できる可能性があります。

高額すぎないため返済の負担が少なく、現実的に使いやすい上限額といえるでしょう。

他の後払いアプリと比べても強い!

| サービス名 | 利用上限 | 支払い猶予 | 年会費 |

|---|---|---|---|

| ワンバンク | 最大5万円 | 翌月末(最長2か月) | 無料 |

| A社アプリ | 最大3万円 | 翌月15日まで | 無料 |

| B社アプリ | 最大10万円 | 翌月末 | 年会費あり |

この比較からも分かるように、ワンバンクは「支払い猶予の長さ」と「年会費無料」の2点で特に優秀です。

急な出費に備えたい人にとっては、とても心強い後払いアプリと言えます。

ワンバンク(旧:B/43)を現金化するための方法は?

ワンバンク(旧:B/43)を利用した現金化には、いくつかの手段があります。

ここでは代表的な3つの方法を紹介します。それぞれに特徴や注意点があるので、自分の状況に合った方法を選ぶことが大切です。

リアルカードでギフト券を購入・売却する

ワンバンクの「リアルカード」はVisaプリペイドカードとして利用でき、通常の買い物が可能です。

このカードを使ってAmazonギフト券やApple Gift Cardなど換金性の高いギフト券を購入し、買取サイトで売却する のが一つの方法です。

流れ

- リアルカードでギフト券を購入

- 専門の買取業者に売却

- 現金を口座で受け取る

| メリット | 自分で完結できるため、業者を介さずに済む。 |

|---|---|

| 注意点 | 一部の店舗ではギフト券をカードで購入できない場合がある。また、換金までに手間と時間がかかる。 |

残高を現金として出金する

ワンバンク残高が余った場合は、セブン銀行ATMを利用して出金することが可能です。

アプリの「入金・出金」メニューから出金額を指定し、パスワードを入力後、ATMで手続きをすれば現金を引き出せます。

流れ

- アプリで出金を選択

- セブン銀行ATMで操作

- 指定した金額を現金で引き出す

| メリット | 公式に認められた方法なので安全。直接現金を手にできる。 |

|---|---|

| 注意点 | 残高が余っている場合にしか使えない。あとばらいチャージの金額を直接出金することはできない。 |

「あとばらいチャージ」で現金化業者に依頼する

最も一般的で即効性のある方法が、現金化業者を利用するやり方です。

あとばらいチャージを利用すれば、手元に残高がなくても最大5万円までチャージが可能。

そのチャージ枠を使って業者指定の商品を購入し、すぐに現金化してもらえます。

流れ

- 現金化業者サイトで申し込み

- 指示された商品をあとばらいチャージで決済

- 決済確認後、手数料を差し引いた金額が銀行口座に振込まれる

| メリット | 即日現金化が可能。手続きがシンプル。 |

|---|---|

| 注意点 | 手数料が発生するため、換金率は下がる。悪質業者も存在するため、業者選びが重要。 |

ワンバンク(旧:B/43)で現金化業者に依頼する流れ

まずは、ワンバンク(旧:B/43)に対応している現金化業者の公式サイトにアクセスします。

専用フォームに以下の情報を入力して申し込みを行います。

- 氏名・住所

- 電話番号・メールアドレス

- 希望金額

- 振込先の銀行口座情報

入力内容に誤りがあると振込が遅れる原因になるため、正確に入力することが大切です。

初めて利用する場合、多くの業者では本人確認が必要です。

一般的には以下の書類が使われます。

- 運転免許証

- マイナンバーカード

- 健康保険証+補助書類

書類の写真を撮影してアップロードすればOK。

業者によって必要書類が異なる場合があるので、事前に確認しておくとスムーズです。

現金化業者は「あとばらいチャージで購入した商品を買い取り、その代金を現金として振り込む」仕組みを取っています。

そのため、多くの場合は業者から指定された商品を購入する必要があります。

- 指定商品は、ギフト券や電子商品が中心

- 購入方法は業者の案内に従って決済するだけ

指示通りに行わないと現金化が進まないため、案内をよく確認しましょう。

商品購入が確認されると、業者から指定の銀行口座へ現金が振り込まれます。

振込までのスピードは業者によって異なりますが、最短で数分〜即日対応が一般的です。

- 即日振込を希望する場合は、営業時間内の早めの時間帯に申し込むのがおすすめ

- 「モアタイムシステム」に対応した銀行口座なら、夜間や休日でも入金を受け取れる可能性が高い

管理人:望月 豊業者によって換金率や手数料に差があるため、信頼できる優良業者を選ぶことが成功のポイントです。

ワンバンク(旧:B/43)を現金化する上での注意点

ワンバンク(旧:B/43)は「あとばらいチャージ」によって簡単に現金化できる便利なサービスですが、利用にあたってはいくつかの注意点があります。

管理人:望月 豊ここを理解していないと、思わぬトラブルや損失につながる可能性があるため要注意です。

初回の限度額は低めに設定されている

ワンバンクのあとばらいチャージは最大5万円まで利用できますが、初回から上限いっぱい使えるわけではありません。

最初に設定される利用枠は3,000円〜5,000円程度が一般的です。

その後、利用実績や返済状況に応じて上限が上がりますが、返済が遅れると審査に落ちて利用できなくなることもあります。

管理人:望月 豊初めてワンバンク現金化を利用する場合は「少額からのスタート」と考えておきましょう。

「あとばらいチャージ」には手数料がかかる

アプリの登録や年会費は無料ですが、あとばらいチャージには手数料が発生します。

- 3,000円〜10,000円:手数料 500円

- 41,000円〜50,000円:手数料 1,800円

金額に応じて手数料が増える仕組みになっており、実際に現金化する際の換金率と合わせて考えると、手取り額は想定より少なくなる場合があります。

管理人:望月 豊あらかじめ「どのくらい手数料がかかるのか」を把握しておくことが大切です。

法律上の扱いとグレーゾーン

現状、ワンバンクのような後払いアプリを現金化することを直接規制する法律はなく、利用者が罪に問われる可能性は低いとされています。

ただし、現金化を「業」として行う業者は貸金業法などに抵触するリスクがあるため、法律的に完全に安全とは言えません。

管理人:望月 豊「法律で禁止されていないから大丈夫」と安易に考えるのではなく、グレーゾーンであることを理解しておく必要があります。

ワンバンク利用規約における禁止事項

ワンバンクの利用規約では「換金目的での利用」を禁止しています。

つまり、現金化を目的とした利用が発覚すると、以下のようなペナルティを受ける可能性があります。

- サービスの利用停止や強制退会

- 残高の一括返済請求

- 将来の利用制限

管理人:望月 豊規約違反は即サービス停止につながる可能性があるため、注意が必要です。

延滞や不正利用時に起こりうるペナルティ

ワンバンク現金化は便利で即日利用も可能ですが、

- 初回は少額しか使えない

- 手数料がかかる

- 法律的にはグレーゾーン

- 規約違反や延滞で大きなペナルティの可能性

といったリスクがあります。

管理人:望月 豊「今すぐ現金が必要」という状況でも、計画性を持って利用することが不可欠です。

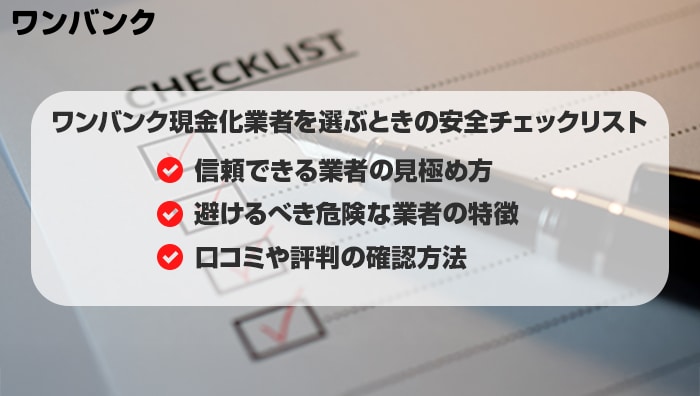

ワンバンク現金化業者を選ぶときの安全チェックリスト

ワンバンク(旧:B/43)を現金化する際には、どの業者を選ぶかが最も重要なポイントです。

優良業者を選べば安心して即日現金化ができますが、悪質業者に当たると「高額な手数料を取られる」「入金されない」といったトラブルにつながります。

管理人:望月 豊ここでは、業者選びのチェックポイントをまとめました。

信頼できる業者の見極め方

安全な現金化業者には、以下のような共通点があります。

- 会社概要が明記されている(社名・住所・電話番号が掲載されているか)

- 住所が実在するか確認できる(地図アプリやGoogle検索でチェック可能)

- 固定電話番号が記載されている(携帯番号やフリーダイヤルだけは注意)

- 換金率・手数料が明確に表示されている

- 問い合わせへの対応が丁寧でスピーディー

管理人:望月 豊「手数料はかかりません」と記載しながら、後から不明瞭な費用を請求してくる業者は要注意です。

避けるべき危険な業者の特徴

悪質業者は、利用者をだますために派手な宣伝を行う傾向があります。次のような特徴があれば警戒しましょう。

- 「換金率98%以上」など 相場を大きく超える高換金率をアピール

- 申込時に 銀行の暗証番号や勤務先の詳細 など不要な個人情報を求めてくる

- 口コミが極端に少ない、もしくはネガティブな情報が目立つ

- 契約内容や振込条件が曖昧で説明が不十分

管理人:望月 豊このような業者を利用すると、高額な手数料を取られたり、個人情報を悪用されるリスクがあります。

口コミや評判の確認方法

業者の信頼性を確かめるには、利用者の口コミや評判を確認するのが効果的です。

- SNS(Twitter/Xなど)

- 匿名掲示板(5ちゃんねるなど)

- 比較サイトやレビュー記事

管理人:望月 豊公式サイトに載っている「お客様の声」は良い評価しか掲載されないため、第三者の口コミを複数チェックすることが信頼性確認のコツです。

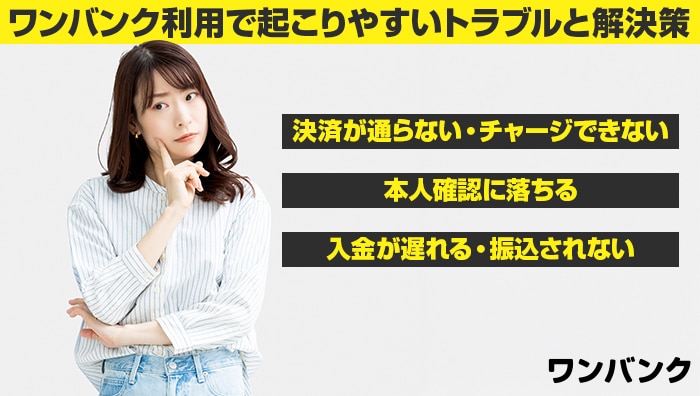

ワンバンク利用で起こりやすいトラブルと解決策

ワンバンク(旧:B/43)を使って現金化を行う際には、いくつかのトラブルが発生することがあります。

「決済ができない」「本人確認に落ちる」「入金が遅い」といったケースは珍しくありません。

管理人:望月 豊ここでは、よくあるトラブルとその解決策をまとめました。

1. 決済が通らない・チャージできない場合

主な原因

- 過去に支払い遅延がある

- 短時間に何度もチャージを繰り返した

- 入力情報の誤り(カード番号や金額など)

- システム側の一時的なエラー

解決策

- 入力内容を確認し、時間を置いて再度チャレンジする

- 利用実績を積み重ねて信頼度を高める

- どうしても解決しない場合は、他の決済方法や業者を検討する

管理人:望月 豊審査に落ちるのは「信用情報が足りない」「過去の利用で問題がある」といったケースが多いです。初回は少額から利用するのがおすすめです。

2. 本人確認に落ちる場合

主な原因

- 本人確認書類(運転免許証など)の写真が不鮮明

- 有効期限が切れている

- 登録情報と書類内容が一致していない

解決策

- 明るい場所で、文字が鮮明に写るように再撮影する

- 住所や氏名などの登録情報をもう一度確認する

- それでも通らない場合は、サポートセンターに問い合わせる

管理人:望月 豊本人確認は「eKYC」というオンライン審査が一般的です。書類の撮影クオリティや入力情報の一致が非常に重要です。

3. 入金が遅れる・振込されない場合

主な原因

- 業者側のシステムや手続きの遅れ

- 営業時間外や銀行の振込時間の影響

- 悪質業者によるトラブル

解決策

- まず業者に問い合わせて状況を確認する

- 優良業者なら理由を説明し、適切に対応してくれる

- 連絡が取れない・説明が曖昧な場合は悪質業者の可能性が高い

管理人:望月 豊残念ながら、悪質業者を利用してしまった場合は入金されないリスクもあります。事前に口コミや評判を調べて、信頼できる業者を選ぶことが最大の予防策です。

ワンバンク(旧:B/43)を現金化した人の口コミ・評判

名前がわかりにくく、はじめは家計簿用のアプリだと思っていたので少し及び腰でしたが、使ってみるとそこまで難しいものではありませんでした。

支払いまで一か月以上の間が開けられるのも有難い。ゆっくり返せます。

急にちょっとした現金が必要になってしまったので、ちょうど普段から使っていたB/43で現金化を依頼しました。

申し込みは簡単で、手続もスムーズ。はじめはちょっと怪しいかな?と思ったんですが何も問題なく現金化できました。ありがとう。

これまでクレジットカードの現金化などはしてきましたが、限度額が厳しく、後払いアプリも試してみることに。

金額はそれほどではないですが、少しの現金が必要な時にはいいですね。買取率も高く、おおむね満足でした。

口コミをまとめると、多くの人が以下の点を評価しています。

- 操作や手続きがシンプルで分かりやすい

- 支払いまでに余裕があるので計画的に使える

- 少額の現金化には便利で使い勝手が良い

一方で「高額の現金化には向かない」という声もあり、数千円〜数万円程度の急な出費を補うのに適したサービスといえるでしょう。

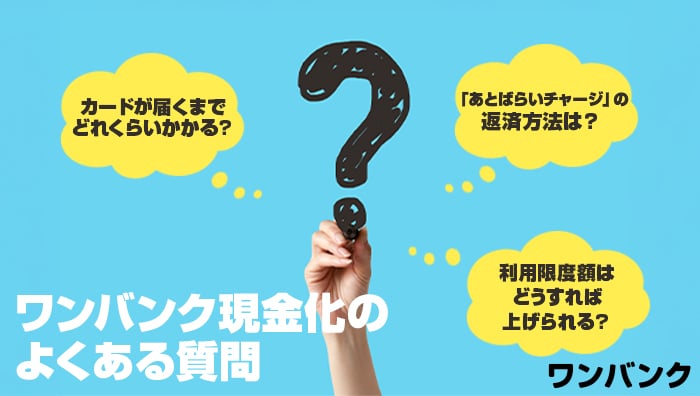

ワンバンク(旧:B/43)現金化のよくある質問

- カードが届くまではどれくらいかかりますか?

-

申し込みをしてから 通常5〜7日程度で手元に届くとされています。

ただし、審査状況や申込内容によってはそれ以上かかる場合もあります。

もし「今すぐ現金が必要」という場合は、他の後払いアプリや即日対応の方法を検討するのがおすすめです。 - あとばらいチャージの返済方法は?

-

全国の主要コンビニ(ローソン、ファミリーマート、セブンイレブンなど)で返済できます。

支払いの際には 利用金額+手数料が必要になるため、事前に金額を確認して準備しておきましょう。 - 利用限度額はどうすれば上げられますか?

-

公式には具体的な方法は公開されていませんが、返済状況や利用実績に応じて審査されると考えられます。

期日通りに返済を続けていれば、徐々に上限が上がる可能性があります。

逆に、返済の遅延があると限度額が上がらない、または利用停止になることもあるため注意が必要です。

まとめ:ワンバンク(旧:B/43)の現金化は手軽で使いやすい!

ワンバンク(旧:B/43)を使った現金化には、ギフト券の購入・転売、ATM出金、そして現金化業者の利用など複数の方法があります。

その中でも、即日でスムーズに現金を手にしたいなら、専門の現金化業者を利用する方法が最も適しています。

「あとばらいチャージ」を利用すれば、手元に残高がなくても最大5万円までチャージが可能。

手数料はかかりますが、登録料や年会費は一切不要なので、気軽に始められるのも大きな魅力です。

少額の急な出費や生活費の不足など、ちょっとした資金ニーズに対応できるのがワンバンク現金化の強み。

管理人:望月 豊「今すぐ現金が必要」という場面でも頼れる方法として、多くの人に利用されています。

後払いアプリ別の現金化する方法