クレジットカード1枚で簡単に現金を調達できる「クレジットカード現金化」。

急な出費や資金繰りに便利な方法として注目されています。

ただし、カード会社の規約では現金化行為は原則禁止されています。

現金化ってバレたら信用情報に傷がつくんじゃないの…?

そんな不安から、一歩踏み出せずにいる方も少なくありません。

そこで本記事では、次のようなポイントを中心に解説していきます。

- クレジットカード現金化で信用情報に傷がつくケース

- 信用情報を守るために気をつけたいこと

管理人:望月 豊

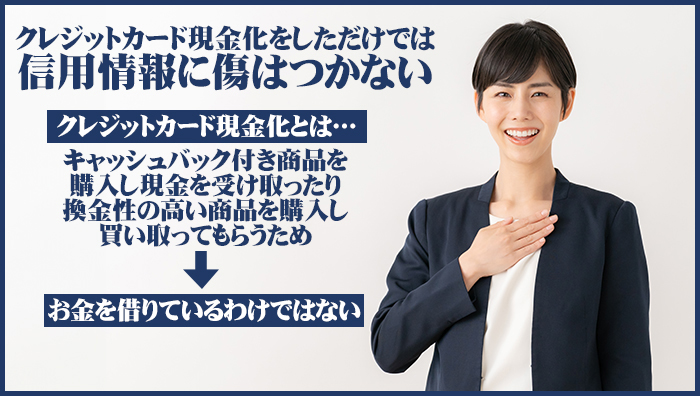

管理人:望月 豊クレジットカード現金化をしただけでは信用情報に傷はつかない

結論から言えば、クレジットカードを現金化しただけで信用情報に傷がつくことはありません。

なぜなら、現金化はキャッシングやカードローンのような「借入」ではなく、ショッピング枠を利用した通常の買い物と同じ扱いだからです。

たとえば、キャッシュバック商品を買って現金を受け取る方法や、換金しやすい商品を買って買い取ってもらう方法があります。

これらはあくまで通常のショッピングと同じ扱いになるため、信用情報には記録されません。

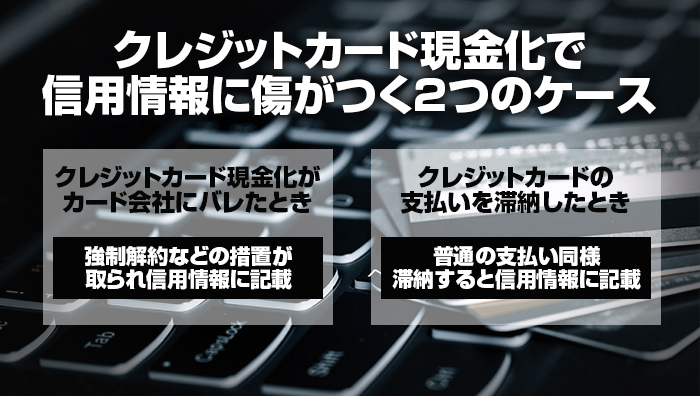

管理人:望月 豊クレジットカード現金化で信用情報に傷がつく2つのケース

クレジットカード現金化を利用しただけでは信用情報に影響はありません。

しかし、次のようなケースに該当すると、信用情報に傷がつくリスクがあります。

クレジットカード現金化がカード会社にバレたとき

クレジットカード現金化は、カード会社の利用規約で明確に禁止されています。

現金化目的の利用が発覚すると、規約違反としてカードの強制解約や利用停止などの措置が取られます。

さらに、強制解約された事実は信用情報にも記録されるため、「カードを持てない人」として判断される可能性があります。

クレジットカードの支払いを滞納したとき

意外と多いのが、現金化後の支払い遅延による信用情報への影響です。

クレジットカードの利用はショッピング扱いですが、支払いが遅れると信用情報に記録されます。

とくに、61日以上の延滞、または3ヶ月以上の遅延があると「異動情報」として傷がつきます。

ただし、数日の遅れであれば記録には残りません。 早めに支払えば信用情報への影響は避けられます。

クレジットカード現金化で信用情報に傷がつくとどうなるの?

信用情報に傷がつくと、いわゆる「信用ブラック」と呼ばれる状態になります。

この状態になると、クレジットカードの発行やローンの審査が通らなくなるなど、日常生活に支障が出る可能性があります。

管理人:望月 豊クレジットカードやローンの審査に影響する

信用情報に問題があると、新しくクレジットカードを作ったり、ローンでお金を借りることが難しくなります。

これは、カード会社やローン会社が審査時に信用情報を確認しており、過去にトラブルがある人を避ける傾向があるためです。

一度「金融機関にとってのリスク」と判断されると、複数年にわたり金融サービスの利用が制限される恐れがあります。

スマホの分割購入もできなくなる

スマートフォンの分割払いも、実はローン契約の一種です。

そのため、信用情報に問題があると審査に通らず、分割払いができない場合があります。

特に最近は、10万円以上の高額なスマホも増えているため、一括払いしかできなくなるのは大きな負担です。

他のクレジットカードの更新ができなくなる恐れがある

クレジットカード現金化によって信用情報に傷がつくと、他のカードにも影響が広がる恐れがあります。

たとえば、他社のクレジットカードを更新する際には、信用情報が確認されることが一般的です。

その際、延滞や強制解約といった記録が残っていると、カードが使えなくなったり、利用できる金額が減ることもあります。

また、支払いに遅れがなくても、使いすぎによって支払可能見込額を超えると、利用制限がかかることも考えられます。

保証人になれない

信用情報に問題があると、誰かの借金の保証人にはなれません。

保証人は、債務者が返済できなくなったときに代わりに返済する責任を負うため、信頼性が非常に重要視されます。

そのため、信用ブラックの状態では保証人として認められません。

保証人を頼まれても断るしかなく、「信用に問題がある」と気づかれてしまう可能性もあります。

賃貸契約に影響する場合もある

アパートやマンションを借りる際、保証会社の審査が必要な物件も増えています。

この保証会社は契約前に信用情報を確認することがあり、ブラック状態だと審査に落ちる可能性も。

とくに都市部の賃貸では保証会社の契約が必須のケースが多いため、注意が必要です。

管理人:望月 豊信用ブラックの状態は数年続く

一度信用情報に問題が生じると、すぐには回復できません。

信用情報機関では、事故情報(延滞・強制解約など)がおよそ5〜7年間保管されます。

その間は新規のローンやクレジットカード契約が難しく、生活のさまざまな場面に支障をきたします。

さらに、期間中に再びトラブルが発生すると、その都度カウントがリセットされてしまうため、注意が必要です。

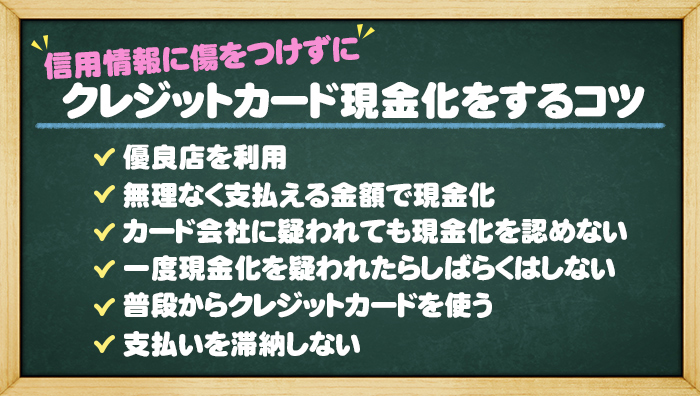

管理人:望月 豊信用情報に傷をつけずにクレジットカード現金化をするコツ

クレジットカードを現金化するなら、信用情報に傷がつかないよう気をつけましょう。

信用情報に傷をつけずにクレジットカード現金化をするコツを紹介します。

管理人:望月 豊優良店を選んで利用する

信用情報への影響を避けるには、クレジットカード現金化優良店を使うことが基本です。

優良店はカード会社に疑われにくい手法を知っているため、バレるリスクを抑えられます。

カード会社に現金化を疑われてしまうと、強制退会につながり、信用情報にも悪影響が出る恐れがあります。

また悪質業者では、個人情報の流出や法外な手数料の請求といったトラブルも起きやすいため、安全性の面からも優良店を選ぶべきです。

無理なく支払える金額で現金化をする

支払いが滞ってしまうと、それだけで信用情報に傷がつく恐れがあります。

短期間の遅延でも、繰り返せばカード会社に警戒され、現金化を疑われる原因になります。

クレジットカードを使う以上、期日までに支払うのは大前提です。

管理人:望月 豊疑われても現金化を認めない

クレジットカードの現金化を行った場合でも、信用情報に傷がつかないようにするためには、カード会社からの問い合わせに対して「現金化目的ではない」と一貫して主張することが大切です。

もしカード会社に現金化の疑いを持たれた場合、まずは利用履歴確認の連絡が来ます。

その際、現金化を認めてしまうと、カードの強制解約や信用情報への悪影響につながる可能性があります。

管理人:望月 豊カード会社からの問い合わせには冷静に対応し、通常の買い物で利用したと説明するようにしましょう。

一度疑われたらしばらくは現金化を控える

カード会社から一度でも現金化を疑われたら、その後しばらくは現金化の利用を控えましょう。

一度疑われると、カード会社は利用履歴を以前より厳しくチェックするようになります。

その結果、これまで問題なかった使い方でも、現金化と判断されるリスクが高まります。

信用情報に傷をつけないためには、時間を置いて利用を再開するのが安全です。

普段からクレジットカードを使っておく

信用情報を守るためには、日常的にクレジットカードを使っておくことも大切です。

普段まったく使われていないカードで急に高額な買い物をすると、カード会社から不審に思われる可能性があります。

反対に、日頃から買い物などで利用実績があれば、急な使用でも自然なものとして受け取られやすくなります。

管理人:望月 豊支払いを滞納しない

信用ブラックを避けるうえで、支払いを滞納しないことは最も重要です。

当たり前のことのように感じるかもしれませんが、現金化で高額な買い物をすると支払いが負担になりやすく、つい滞納してしまう人も少なくありません。

管理人:望月 豊月々の支払い負担を抑えることができます。

まとめ:クレジットカード現金化には信用情報に傷がつくリスクがある!優良店で安全な現金化を

クレジットカード現金化は、カード1枚あれば現金を用意できる便利なサービスです。

急な出費や資金繰りに悩んだときに、役立つサービスとして注目されています。

ただし、カード会社に現金化がバレたり、支払いを滞納したりすると、信用情報に傷がつく可能性があります。

信用情報に傷がつくと、新しいクレジットカードを作れなくなり、ローンも組めません。

そのため、現金化をする際は「カード会社に疑われない方法を選ぶ」「支払いをきちんと行う」など、リスク管理を徹底することが大切です。

管理人:望月 豊