dカードの現金化はキャッシング枠が無くなっても急な出費に対応できる便利な手段です。dポイントも貯まるのでドコモ利用者なら活用したいところ。

そこで、この記事ではドコモのdカードを現金化できる3つの方法を解説します。初心者でも手間なくお得にdカードを換金できる手法が分かります。

おすすめの現金化業者やバレずに現金化するコツも紹介しますから、実践すれば今日すぐにでもdカードでお金を受け取れるでしょう。

おすすめクレジットカード現金化業者ベスト3

ブリッジ |

| 換金率:90%~98% |

| 振込時間:最短5分 |

スピードペイ |

| 換金率:94%~100% |

| 振込時間:最短3分 |

プライムウォレット |

| 換金率:88%~98.3% |

| 振込時間:最短10分 |

dカード現金化の目的とは?

dカード現金化とは、dカードのショッピング枠を利用して現金を得る資金調達方法のことです。

大きく分けて業者を使う方法と、全て自分でやる方法がありますが、その基本的な仕組みは同じで、dカードで品物を購入して、それを売却します。

クレジットカードの資金調達法と言えばキャッシングですが、現金化はショッピング枠の残高があればできます。dカードを普段の買い物に利用していなければ残高に余裕があるため、20代でも5万円以上のお金を受け取れるでしょう。

dカード現金化は主に次のような目的で利用されます。

- 給料日前の急な出費や生活費の補填

- キャッシング枠を使い切ってしまった際の代替手段

- 事業資金や家賃の支払いに充てるための緊急な資金調達

入金スピードが早いため、「今すぐ現金が必要」という状況で便利です。生活費が足りないときの最後の頼みの綱 としても活躍してくれます。

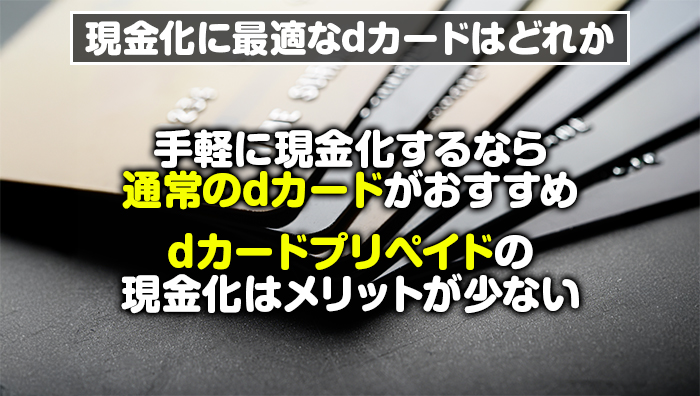

現金化に最適なdカードはどれか

dカードには、通常カードの「dカード」と、グレードの高い「dカード GOLD」があります。どちらのカードでも現金化できますが、より現金化に向いているものを使うべきでしょう。

高額な年会費を支払ってでもdカードGOLDを使うべきか迷っている人は、この項目をじっくり読んでください。

手軽に現金化するなら通常のdカードがおすすめ

まずは2つのカードの特徴について見ていきましょう。

dカードは年会費がかからないエントリーレベルのクレジットカードです。

WEBサイトの操作に慣れている人なら5分程度で必要事項を記入し、さらに5分で入会審査も完了します。クレジットカードの中でも、かなり作りやすいです。

決済に利用するたびにポイントが貯まる仕組みになっており、ポイントは次回以降の支払いに利用できます。高額商品を使いセルフ現金化すればポイントが早いペースで貯まっていくので、かなりお得です。

もうひとつのdカードGOLDは年会費が11,000円と高額ですが、現金化における旨味はあまりありません。ポイント還元率は通常カードと同じ1%で、ポイントを得るには1回の支払いで1,000円以上利用する必要があるためポイントが貯まりにくいです。

年間の利用額に応じて特典が貰えますが、最大でも年会費相当なので、それほど旨味は感じないでしょう。

| 通常dカード | 通常dカード | |

|---|---|---|

| 年会費 | 無料 | 11,000円 |

| ポイント還元率 | 1% | 1% |

| ポイント発生金額 | 100円ごと | 1,000円ごと |

| 年間特典 | なし | 100万円以上の利用で年会費相当の品 |

現金化に限れば、通常のdカードで十分と言えます。現金化だけに使うなら、GOLDにアップグレードしても年会費の分だけ損をするだけです。

迷わず通常dカードのままで現金化することを、おすすめします。

dカードプリペイドの現金化はメリットが少ない

dカードとよく似たサービスに「dカードプリペイド」がありますが、現金化には向かないカードです。

文字通りプリペイド方式なので、支払いに利用する際は事前にチャージする必要があります。dカードからチャージして現金化することもできますが、手順が1ステップ増えるだけですから、やる意味がありません。

ただし、dポイントを使ってチャージできるため、dカードを使って貯まったdポイントを現金化したい場合には活躍してくれます。

現金化でお金を工面したい場合、dカードを直接使って現金化したほうが手軽ですから、dポイントの現金化以外で使うことはないでしょう。

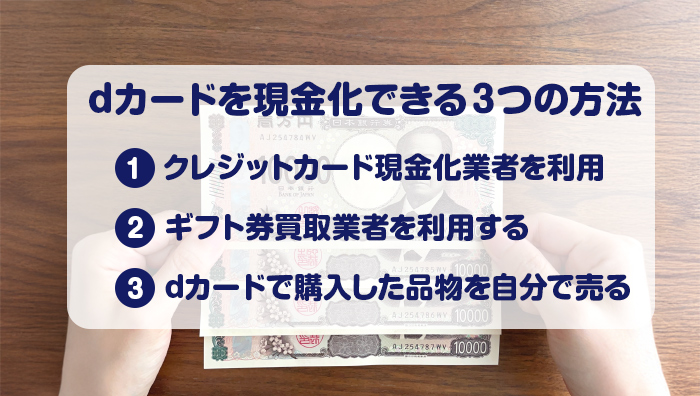

dカードを現金化できる3つの方法

dカードを使って現金を調達する方法には、大きく分けて次の3つの手法があります。

それぞれ換金率、入金スピード、手軽さ、リスクに違いがあります。

一番利用されているのはクレジットカード現金化業者を使った手法ですが、他の手法にもそれぞれメリットがあります。

各手法の特徴と強み・弱みを知って、状況や目的に応じて最適な現金化ができるようになりましょう。

クレジットカード現金化業者を利用する

dカードを現金化する最も手軽で迅速な方法の一つが、クレジットカード現金化業者を使うやり方です。業者が指定する商品をdカードのショッピング枠で購入すれば、早い業者なら数分で入金してくれます。

クレジットカード現金化は手法が確立しているため短い時間で手続きができるところが強みです。多くのケースで申し込んだその日にお金を受け取れます。

1万円程度の少額利用でも80%前後の換金率が提示される点も初心者にはありがたいです。はじめは少ない金額で始めて、慣れてきたら金額を増やしていけます。

悪徳業者が気になりますが、詐欺のリスクは多かれ少なかれ他の手法にもあるため、業者を見極める目を養うことが大切です。

ギフト券買取業者を利用する

dカードのショッピング枠でギフト券を購入し、それを買取業者に売る手法です。

ギフト券を使った現金化は実店舗を使うものと、ネットの専門買取業者に依頼する方法がありますが、利便性の高いネット業者を利用するのが一般的です。

実店舗を使う場合、高島屋などの大手百貨店を選ぶことになります。身近な街の金券ショップではdカードを支払いに利用できません。

この手法は入金が早く、ギフト券によっては90%近い換金率で現金化できますが、適切なギフト券を選ぶ必要があり、初心者には少し難しく感じるでしょう。

関連記事:後払い現金化を解説

dカードで購入した品物を自分で売る

3つ目の手法はdカードで購入した品物をネットオークションなどで売る方法です。

商品選びから売り方、売値、購入者とのやり取りを全て自分でやる必要があるため、ネットで物を売った経験があれば挑戦してみるといいでしょう。

この手法は現金化で稼ぎたい人におすすめです。選んだ品物が人気になったり、品数が少なく一般のお店で購入できなくなると購入金額よりも高値で売れます。

ただし、いつ売れるか分からないため、最悪の場合、1ヶ月経ってもdカードをお金に換えられないケースもあります。

dカード現金化におすすめな優良業者3選

クレジットカード現金化業者は、何も知らなくても利用できると言われるほどシンプルな現金化手法です。

よく初心者にも勧められますが、業者選びで失敗する人が少なくありません。

初心者が悪徳業者を選ばないように、タイプの異なるクレジットカード現金化業者を紹介しましょう。いずれも信頼性の高い優良業者です。

最短10分でdカードを換金「スピードペイ」

スピードに特化した業者で、最短10分でdカードの換金と入金処理を完了させます。

「今日が返済期限だ」「目の前で欲しかった品物が安売りしている!」など緊急にお金が欲しいケースで活躍してくれるでしょう。

換金率でも他店に引けを取りません。初めての人でも利用額によっては相場以上の高換金率が期待できます。

24時間365日、土日祝日を問わず受付・振込に対応しているため、夜間や休日の急な資金ニーズにも対応。使い勝手の良さもあって人気です。

高額利用なら換金率90%越えも「現金化本舗」

現金化本舗は、業界トップクラスの換金率を誇り、特にdカードのショッピング枠が高額な人に最適な業者です。

最大の特徴は利用金額に応じて換金率が優遇される仕組みで、10万円以上の利用なら換金率が最大95%になります。10万円程度の利用額でこれだけのハイレートになる業者は、あまり見かけません。dカードのショッピング枠は100万円近くなることもあるため、枠に余裕がある人にとっては魅力的な業者といえます。

リピーター向けの優遇プランも用意されているため、継続的に現金化しようと考えている人には大きなメリットがあります。

フリーダイヤルで申し込める「いいねクレジット」

顧客対応と利便性の高さが評価されている現金化業者です。

フリーダイヤルを使えるところがポイントで、現金化の知識が全く無い人でも電話サポートを受けながら手続きを完了させることができます。入金の時間帯や手数料など不安なことがあれば、スタッフにすぐ聞けるところも初めての人にはありがたいでしょう。

女性スタッフが対応することも可能で、口コミでは丁寧に接客してくれたと報告されています。男性の接客が苦手な人も緊張することなく手続きできます。

dカード現金化の違法性とリスク

dカードの現金化は多くの利用者がいて、安全性の高い手法ですが、利用する前に確認しておきたいリスクがいくつかあります。

ここでは、まず現金化自体が法的に問題ないのかを解説します。さらにドコモの規約上の注意点と、詐欺や悪徳業者のリスクについてもお伝えします。

関連記事:現金化は違法?リスクを解説

dカード現金化は違法ではない

現在の法律では、dカードの現金化が違法行為として扱われることはありません。

現金化の手続きでは商品の売買しか行われず、取引で扱われる品物はデジタルギフト券などの一般的なものであるため、違法行為に結び付けるのは難しいでしょう。

これは現金化業者を利用する場合にも当てはまります。業者が現金化で行っているのはネット上で品物を販売し、利用者が購入した品物を買い取って、その代金を指定された銀行口座に振り込んでいるだけです。この取引にも違法性はありません。

買取業者の場合は、商品がギフト券になるだけで、その他は基本的に現金化業者と同じです。

いずれの手法を利用しても、dカード現金化で法律を破ることはないでしょう。

dカードの規約には注意が必要

dカード現金化で法律を犯すことはありませんが、ドコモの規約に違反することには気をつけるべきです。

ドコモはdカードの現金化に対しては厳しく対処することで知られており、もしバレたら次のような厳しいペナルティを受けることになります。

- カードの利用停止

- 残債の一括請求

- 個人信用情報に傷がつく

いずれも大きなデメリットで、代表的なペナルティであるカード停止はバレたら即座に行われます。代わりのカードを用意する暇もありません。

残債の一括請求も利用額が大きいと影響が無視できません。50万円以上を一度に払うよう求められる可能性も考えられます。

バレ対策がいかに重要か分かるでしょう。

詐欺や悪徳業者の被害に遭う危険性も

今回紹介した3つのdカードの現金化手法のうち、どれを利用しても詐欺や悪徳業者のリスクを完全に回避することはできません。

セルフ現金化では悪質な買い手から返品詐欺に遭う危険性がありますし、買取業者や現金化業者を利用した場合は悪徳業者と遭遇するリスクに注意が必要です。

現金化が免責不許可事由に該当すると判断され、自己破産できなくなる危険性にも気をつけてください。現金化業者を使うと翌月に多額の支払いをカード会社から求められることがあります。この際、返済ができないと多額の借金を背負うことになりますが、現金化が免責不許可事由に該当すると債務整理が認められません。

悪質な業者や詐欺師にだまされて、無駄に高額な現金化をしないよう警戒しましょう。

バレずにdカードを現金化するコツ

ドコモやカード会社にバレるとカード利用停止などの厳しいペナルティを受ける可能性があります。リスクを最小限に抑えるために対処法を知っておきましょう。

セルフ現金化と業者利用のそれぞれで心がけたいバレ予防のポイントも解説します。

セルフ現金化では適切な商品を選ぶ

セルフ現金化を選ぶ人は相場よりも高い換金率を目指す傾向がありますが、換金率にこだわりすぎるとバレるリスクを高めるため気をつけてください。

受取額を増やすために、やりがちな失敗は次の3つです。

- カード会社が警戒する現金化用の品物を大量購入する

- 1度の支払いで限度額いっぱいまでショッピング枠を使う

- 現金化の目的で利用される定番ショップで買い物をする

カード会社は現金化に利用される品物の多くを把握しているため、それらのブラックリスト入りしている品物を大量購入すると現金化していることがバレやすくなります。

ショッピング枠を1度に限度額まで利用するのも現金化の特徴なので警戒されます。一般的な使い方ではありえないため目立ちます。現金化業者で利用額を増やすと換金率がアップすることが多いですが、非常に危険なので控えてください。

現金化の頻度を抑える

現金化業者を頻繁に利用しているとバレるリスクを高めます。普段利用しない業者で何度も現金化をすると、それまでの決済履歴との違いが生じて、それが原因でドコモに現金化をしていると判断されかねません。

業者を使った現金化は1ヶ月以上の間隔を開けて、一定の頻度で行うように心がけましょう。

dカードを使って色々なお店で決済することも重要です。利用履歴に様々な決済記録があれば、それだけ現金化業者との取引が目立たなくなります。dカードを現金化にだけ使うのは危険です。

老舗の現金化業者に依頼する

老舗の現金化業者はカード会社が現金化を見破るポイントを熟知しているので、現金化の最中に危険なポイントを上手に回避してくれます。

開業して間もない業者だと、カード会社に渡る情報に現金化を疑わせるものを残すことがありますが、老舗なら通常の取引と思わせる形にしてくれるため安心です。

また、老舗業者は電話サポートがしっかりしていて、初心者に現金化のアドバイスもしてくれます。基本的に業者が必要なバレ対策を全てしてくれますが、利用者も注意点を確認することで、よりバレにくくなります。

dカード現金化をしたい人がよくする質問

クレジットカード現金化が普及しても、dカード特有の事情を詳しく知っていないと後悔するケースもあります。

dカードで現金化をする人がよくする質問から、ここまで取り上げなかった重要情報をまとめて確認しておきましょう。

- 現金化がバレたらdポイントはどうなりますか?

-

規約に違反した契約者には次のペナルティが科されるのが一般的です。

- カードの利用停止

- 会員資格の剥奪

- 残債の一括請求

- 信用情報機関への登録

会員資格を失いますから、会員だけが保有を認められるdポイントも取り上げられます。もちろん二度と戻ってくることはありません。

ドコモ側の判断が誤りだと判明すれば会員資格が復活して、ポイントが戻る可能性はありますが、現実的には期待できないでしょう。

- キャッシング枠があっても現金化すべきですか?

-

ショッピング枠を利用するdカードの現金化は、キャッシング残高の有無にかかわらず利用できるサービスです。それだけに、どちらを使うかは個人の判断に任されるでしょう。

一般的に、まず最初にキャッシングが使われる傾向があります。コンビニのATMなどで簡単にお金を引き出せますし、カードがあれば利用の際に審査されることもありません。

注意したいのはキャッシングを使い切った後に現金化することです。これをすると現金化がバレることがあります。

dカードを安全に現金化したいなら、 2つの資金調達方法をバランスよく使うことが大切です。

- 債務整理中でも現金化できますか?

-

借金の返済に困り債務整理中をするとカードローンなどが利用できなくなりますが、dカードの現金化はしばらく使える可能性があります。

債務整理をすると、その情報が個人信用情報に記載されます。その情報を確認したカード会社は契約者に対して、何らかの対処をすることがあります。厳しいところなら強制的に退会させられることもあるでしょう。

dカードを退会させられると、カードの全機能を使えなくなりますから現金化はできません。

ドコモも一般的な金融機関と同様に、債務整理には厳格な対応をすると言われています。債務整理をしたらdカードを使った現金化は難しくなるでしょう。

- ドコモはどうやって現金化を見つけるのですか?

-

ドコモは専用の不正検知システムを用いて、数ある取引の中から現金化が疑われるものを見つけ出すと言われています。

不正検知システムには最新の機械学習モデルが採用されており、契約者がいつもと違う取引をしているとアノーマリー(通常とは異なる取引)があったと通知するとされています。

また、ドコモは三井住友カードと提携してdカードを運営しているため、不正検知システムは三井住友カードのものを導入していると考えられています。

まとめ:dカード現金化は初めてでも即日入金ができる現金化業者を活用したい

dカードの現金化方法は「セルフ現金化」「現金化業者」「買取業者」の3つがあります。

おすすめは現金化業者で、換金率と入金スピードのバランスが良いため、誰にでもおすすめできます。

dカードを運営するドコモは現金化に厳しく、発覚すれば強制退会を覚悟しなければなりません。発覚を回避するにはdカードの現金化をよく知る業者が必要です。

今回紹介した実績が豊富な優良業者に依頼すれば、バレることなく安全に現金化できるでしょう。初心者にもやさしく接客してくれますし、フリーダイヤルが使える業者もあるので気軽に申し込んでみてください。