クレジットカード現金化ってよく聞くけど、みんな何のために使っているの?

お金がないときの調達方法として利用者が増えているクレジットカード現金化ですが、何のために使っているのかを知りたいという人は少なくありません。

結論から言えばクレジットカード現金化はローンなどとは違い、使用用途が決まっていないためどんな目的であっても使えます。

管理人:望月 豊

管理人:望月 豊クレジットカード現金化はお金が足りないときに使う方法

前提として、クレジットカード現金化は基本的に手元にお金がなくクレジットカードしかない状態のときに使う方法です。

日常生活の中で出費が重なったり、冠婚葬祭などで急にお金が必要になることは珍しくありません。

そんなときにクレジットカード1枚あれば現金が調達できることから、現金化を利用している人は多いです。

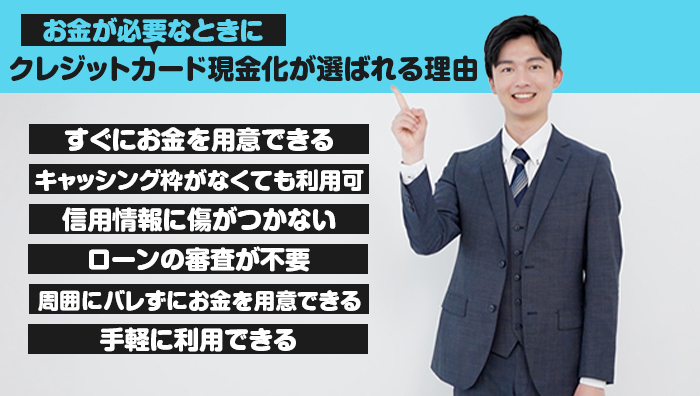

管理人:望月 豊お金が必要なときにクレジットカード現金化が選ばれる理由

お金がないときにはクレジットカード現金化だけでなく、いらないものを売ったり借金をするなどさまざまな方法で現金を調達できます。

そのなかでもクレジットカード現金化が選ばれているのは、現金化にはたくさんのメリットがあるためです。

管理人:望月 豊すぐにお金を用意できる

クレジットカード現金化が選ばれているのは、すぐにお金を調達できるためです。

カードローンや銀行のローンでお金を調達する場合、審査などが行われるため現金が手に入るまでに数字るかかることも多いです。

消費者金融系のカードローンなら最短即日で利用できますが、それでも数時間かかってしまいます。

対してクレジットカード現金化の場合、カードで指定されたものを購入するだけでいいので手続きがすぐに終わります。

管理人:望月 豊キャッシング枠がなくても利用できる

クレジットカードにはキャッシング機能があり、コンビニATMなどを使ってお金を借りることもできます。

ですがキャッシング機能はすべてのクレジットカードについているわけではなく、事前に審査を受けていないと利用できません。

対してクレジットカード現金化の場合はすべてのクレジットカードについているショッピング枠を利用して現金を調達します。

管理人:望月 豊信用情報に傷がつかない

カードローンなどを利用する場合、お金を借りた旨が信用情報機関に登録されてしまいます。

他にもカードローンを利用している場合は信用情報を確認した結果総量規制にかかってしまうため、十分な金額を調達できない恐れもあります。

対してクレジットカード現金化の場合、あくまで普通にクレジットカードで買い物をしているのと変わりません。

お金を借りているわけではないため、現金化をした旨は信用情報機関に登録されることがないのです。

管理人:望月 豊ローンの審査が不要

カードローンやクレジットカードのキャッシングを利用する場合、審査が必要です。

この審査では収入状況や他社からの借入れの有無などが確認され、また職場への在籍確認が行われます。

結果、お金が必要なのに利用できなかったり、会社などにお金に困っていると疑われるリスクもあります。

クレジットカード現金化の場合はとくに審査は行われず、本人名義のカードがあれば誰でも利用できます。

管理人:望月 豊周囲にバレずにお金を用意できる

カードローンなどを利用する場合、自宅や職場に在籍確認の電話がかかってきます。

また必要書類などが郵送で送られてくることも多く、周囲にお金に困っていることを隠している人は不安に感じてしまいます。

対してクレジットカード現金化の場合、自宅に郵送物が届いたり、職場に在籍確認の電話がかかってくることはありません。

管理人:望月 豊手軽に利用できる

クレジットカード現金化はその手軽さから多くの人に選ばれています。

カードローンなどを利用する場合、身分証に加えて給与明細や通帳のコピーなどが必要です。

対してクレジットカード現金化ではクレジットカード・身分証・振込先の銀行口座の3点があれば簡単に利用できます。

手続きはすべてWEB完結が基本、本人確認の電話を受けて指定された商品を購入すれば現金を振り込んでもらえます。

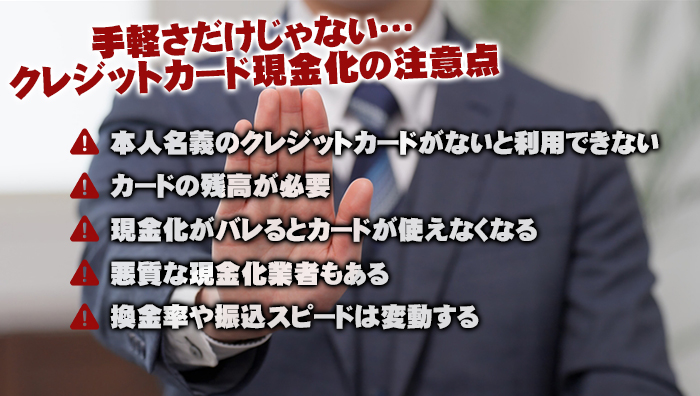

管理人:望月 豊手軽さだけじゃない…クレジットカード現金化の注意点

クレジットカードはカード1枚あれば手軽にお金を調達できるため、利用している人も多いです。

ですが良いことばかりではなく、いくつかの注意点もあります。

管理人:望月 豊本人名義のクレジットカードがないと利用できない

クレジットカード現金化はクレジットカードさえあれば現金を調達できますが、そのカードは申込をした人本人名義のものでないといけません。

クレジットカードの不正利用防止のため、どの業者でも申込者とカードの名義人が同じでないと受け付けてくれないので注意してください。

また振込先の口座も同様で、申込者の名義の口座でないと振り込んでもらえません。

管理人:望月 豊カードの残高が必要

クレジットカード現金化ではショッピング枠の残高を使って現金を調達します。

そのため当然ですが、ショッピング枠が残っていないと現金化ができないので注意してください。

クレジットカードの限度額は数十万円と高額なことがほとんどなので、数万円~十数万円程度の現金化なら問題にならないことが多いです。

ですが普段からカードを使っていたり、高額な買い物をしたという人は必要な金額を調達できない可能性があります。

管理人:望月 豊現金化がバレるとカードが使えなくなる

クレジットカード現金化は違法性はないのですが、カード会社の利用規約では禁止されています。

そのためもしカード会社に現金化がバレると、カードの強制退会や代金の一括請求といった厳しい措置が取られるので注意してください。

優良な現金化業者ではカード会社にバレにくい現金化の手法を確立していますが、絶対に安全というわけではありません。

管理人:望月 豊悪質な現金化業者もある

クレジットカード現金化優良店で安全に現金化ができるのですが、残念ながら一部悪質な業者もあります。

悪質な現金化業者を利用すると次の被害に遭う恐れがあるので注意してください。

- 高額な手数料を取られる

- 相場以下の換金率が適用される

- 個人情報を悪用される

- 代金が振り込まれない

相場よりも明らかに換金率が高すぎる/低すぎるような業者や公式サイトの情報が少ない業者、口コミが悪い業者は悪質な可能性が高いです。

管理人:望月 豊換金率や振込スピードは変動する

クレジットカード現金化業者の公式サイトには換金率や振込スピードが書かれています。

ですがその数値は最高換金率・最短振込時間であることが多く、常にその条件で現金化ができるわけではないので注意してください。

換金率は常に変動していて下がることもありますし、混雑時には手続きに時間がかかるため振込は遅れます。

公式サイト通りの条件になると思って申込をした結果、条件が悪くなって後悔する人も多いです。

管理人:望月 豊まとめ:クレジットカード現金化は急にお金が必要なときに便利な方法!

今回紹介してきたように、クレジットカード現金化は気軽に利用できる便利な現金の調達方法です。

クレジットカード一枚あれば利用でき、即日で現金を振り込んでもらえ、審査も必要ないことから利用している人は多いです。

ただし便利なばかりではなく注意点もあるので、きちんと確認した上で現金化をしなければいけません。

管理人:望月 豊