スマホの携帯キャリア決済は、ギフトカードなどを経由すれば最短10分程度で現金化できる、スピード重視の資金調達手段です。

ただし、携帯会社の規約では「現金化目的の利用」が禁止されており、使い方を誤ると決済停止や強制解約などのリスクがあります。

管理人:望月 豊

管理人:望月 豊この記事では、携帯キャリア決済現金化に対応しているおすすめ業者と、仕組み・流れ・メリット・リスク・注意点を整理して解説します。

結論!携帯キャリア現金化のおすすめ業者はここ!

管理人:望月 豊キャリソックは「換金率」「振込時間」で優良店認定されているので、リピーターが多いサイトになっています。

| 初回 | 2回目~ |

|---|---|

| 90% | 80% |

| 振込手数料 |

| 0円 |

| 振込時間 |

| 10分 |

公式URL:https://carrisok.jp/

携帯キャリア決済現金化は、スマホの決済枠を利用して現金を調達するサービスです。キャリアキャッシュ等の専門業者が存在し、クレカ不要、スマホ完結で最短10分、初回90%等の換金率で即日入金が可能とされています。仕組みは商品の購入と買取によるものですが、この行為は法律違反ではないものの、携帯電話会社の利用規約には明確に抵触します。発覚した場合はサービスの利用停止や強制解約などの重い処分を受けるリスクがあるため、利用には十分な注意と自己責任が求められます。

携帯キャリア決済現金化で即日お金をつくるには?

携帯キャリア決済現金化で即日お金をつくるには、スマホと本人確認書類を用意し、信頼できる現金化業者を通してギフトカードなどを購入・買取してもらう方法が一般的です。

早ければ最短10分程度で振込まで完了しますが、携帯会社の規約違反や高額手数料の業者も存在するため注意が必要です。

管理人:望月 豊本記事では、優良な携帯キャリア決済現金化業者の特徴と、仕組み・メリット・リスク・注意点を一通り理解できるように整理しています。

携帯キャリア決済現金化できるおすすめのサイト

携帯キャリア決済現金化に対応した業者の中から、どこを選べば良いのでしょうか?

編集部では、2025年2月に行った覆面調査をもとに、買取率・振込速度・営業時間などを総合評価し、おすすめ業者をピックアップしました。

管理人:望月 豊まずは、ここで紹介する業者の中から、希望する時間帯やキャリアに合うサービスを候補にするとスムーズです。

ランキング選定基準

2025年10月に実施した覆面調査では、以下の条件で比較しました。

- 調査期間:2025年10月1日〜10月31日

- 申込金額:各社一律3万円

- 時間帯:平日14時台

- 評価項目:買取率40%・振込速度30%・営業時間20%・サポート10%

公平性を保つため、初回優遇率ではなく“2回目利用時の条件”で採点しました。

カイトリング

カイトリングは、スマホだけで手続きが完結するキャリア決済・後払いアプリ現金化サービスです。初回換金率は最大88%と高く、24時間365日原則対応している点が魅力です。

バンドルカードやB43、PayPayなどの主要チャージ系サービスにも対応しており、さまざまな後払い枠をスムーズに資金化できます。

| 換金率 | 初回88%、2回目以降84% |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間 | 24時間365日 |

| キャリア決済以外 | バンドルカード、B43、PayPayなど |

| 振込手数料 | 200円 |

| 公式サイト | https://kaitoring.com/ |

- スマホだけで完結する手軽さ

- 主要な後払い系チャージサービスに対応

- 土日・深夜の申込にも原則対応

ナンバーワンキャッシュ

ナンバーワンキャッシュは、スマホだけで後払いアプリや携帯キャリア決済を現金化できるサービスです。初回最大換金率が90%と高く、LINEやWebからの申し込みで最短10分程度の振込が期待できます。

口コミでは「対応が早い」「チャットが丁寧」といった声が多い一方で、業者ごとに振込手数料やキャンセル料などの実質コストが異なる点には注意が必要です。最新条件は必ず公式サイトで確認してください。

| 換金率 | 初回90%、2回目以降84% |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間 | 24時間365日 |

| キャリア決済以外 | バンドルカードなど |

| 振込手数料 | 200円 |

| 公式サイト | https://no1cash.com/ |

- 初回最大換金率90%と高水準

- LINE/Web申込で最短10分振込

- チャット対応の丁寧さに定評あり

エニタイム

エニタイムは、後払いアプリに特化した現金化サービスです。公式表記(2025年4月時点)では、最短3分振込というスピード感をアピールしています。

KyashやBANKITなど、ややマイナーなバーチャルカードにも対応しており、複数の後払い枠をまとめて現金化したい人に向いています。

| 換金率 | 70%〜95%(要確認) |

|---|---|

| 振込スピード | 最短3分 |

| 営業時間 | 8:00〜22:00 |

| キャリア決済以外 | バンドルカード、Kyash、BANKIT |

| 振込手数料 | 要確認 |

| 公式サイト | https://any-time.biz/ |

- 後払いアプリ特化型の現金化サービス

- Kyash・BANKITなどマイナー系バーチャルカードにも対応

- 受付時間は別途「平日10:00〜17:00」との案内もあるため、最新の受付時間は公式サイトで要確認

atode

atode(アトデ)は、携帯キャリア決済をシンプルな手順で現金化できるサービスです。初回の換金率は最大90%と高く、平日11:00〜17:00の受付時間内であれば最短10分の振込にも対応しています。

サポート対応に「丁寧」「分かりやすい」という口コミも多く、平日日中に申し込みができる人向けの選択肢です。

| 換金率 | 初回90% |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間 | 11:00〜17:00(土日祝休) |

| キャリア決済以外 | バンドルカード、myac、メルペイ、ultra、B/43 |

| 振込手数料 | 要確認 |

| 公式サイト | https://alplus.net/ |

- 平日日中に利用したい人向け

- 初回換金率90%と高水準

- サポートが丁寧との口コミが多い

キャリアキャッシュ

キャリアキャッシュは、携帯キャリア決済の現金化に特化したサービスです。スマホだけで手続きが完結し、最短5分の振込をうたうスピード感が特徴です。

初回換金率は最大88%(当社調べ)、2回目以降でも平均80%前後を維持しており、24時間365日対応と使い勝手の良さがあります。

| 換金率 | 初回88%、2回目以降80% |

|---|---|

| 振込スピード | 360分 |

| 営業時間 | 24時間365日 |

| キャリア決済以外 | キャリア決済のみ |

| 振込手数料 | 0円 ※1万円未満のお申込は200円 |

| 公式サイト | https://carrier-cash.net/ |

- キャリア決済に特化したシンプルなサービス構成

- 初回88%、リピートでも約80%前後の換金率

- 少額利用のみ振込手数料が発生

携帯キャリア決済現金化とは?仕組みは?

キャリア決済は、ドコモ・au・ソフトバンクそれぞれで初期上限と最高上限が決まっています。

利用金額は翌月の携帯料金と合算して請求され、デジタルコンテンツから公共料金まで幅広い支払いに利用できます。

管理人:望月 豊ただし、いずれのキャリアも「現金化目的の利用」を規約で禁止しており、現金化のための高額利用はリスクがあります。

キャリア決済の基本限度額

| キャリア | 初期上限 | 最高上限 |

|---|---|---|

| d払い(ドコモ) | 1万円 | 10万円 |

| auかんたん決済/au PAY | 3万円 | 10万円 |

| ソフトバンクまとめて支払い | 5万円 | 10万円 |

- 利用額は翌月の携帯料金とまとめて請求

- デジタルコンテンツから公共料金まで幅広く決済可能

- 現金化目的の利用は各社規約で禁止

携帯キャリア決済現金化のニーズが高まる理由は?

携帯キャリア決済現金化のニーズが高まっている主な理由は、「すぐに現金が必要な人」が増えているにもかかわらず、カードローン審査に通りにくい人も多いからです。給料日前の生活費や急な医療費、冠婚葬祭費などで資金が不足したときに選ばれやすい傾向があります。

特に利用が多い層は20〜40代で、「審査不要」「最短10分」というスピード感が大きな魅力になっています。その一方で、翌月の携帯料金が増えるため、二次的な資金ショートが起きやすい点には注意が必要です。

携帯キャリア決済現金化の利用者に多い特徴の例

- カードローン審査に通りにくい、または通らない

- ブラック状態でも使える手段を探している

- 家族に内緒で一時的な資金を用意したい

携帯キャリア決済現金化が「グレー」と言われるのはなぜ?

携帯キャリア決済現金化は、法律上明確に禁止されているわけではない一方で、各社の利用規約で現金化目的を禁止しているため、「グレーゾーン」と言われます。

規約違反が発覚した場合には、決済停止や強制解約につながる可能性があり、その結果として信用情報に影響が出るおそれもあります。

携帯キャリア決済現金化がグレーとされる主な理由

| 区分 | 内容 |

|---|---|

| 規約違反リスク | ・現金化目的の利用はキャリア各社で禁止されている ・発覚すると決済停止や強制解約の可能性がある |

| 信用情報への影響 | ・強制解約となると、ブラックリスト登録につながる可能性がある ・将来のローン審査にマイナスに働くおそれがある |

| 法的なグレーゾーン | ・直接的な罰則は現時点で明確ではない ・悪質な業者を利用した場合のトラブル事例も存在する |

管理人:望月 豊高額・連続利用を避け、支払い遅延を起こさないことなど、「バレない運用」よりもリスク最小化を優先することが重要です。

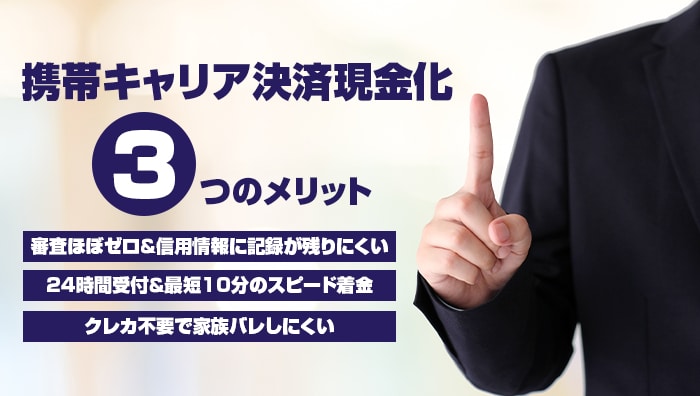

携帯キャリア決済現金化のメリットは?

携帯キャリア決済現金化には、「審査ほぼゼロ」「スピード」「家族バレのしにくさ」という3つの大きなメリットがあります。カードローンや後払いアプリと比較すると、特に即日性と利用ハードルの低さが際立っています。

管理人:望月 豊ただし、メリットだけに注目して利用額を膨らませると、翌月の支払いで困るリスクがあるため、冷静な利用が必要です。

審査ほぼゼロ&信用情報に記録が残りにくい

携帯キャリア決済現金化は、一般的な銀行カードローンや消費者金融と比べて、審査が簡易で信用情報の照会も行われにくい手段です。

| 手段 | 審査時間※ | 信用照会 |

|---|---|---|

| 携帯キャリア決済現金化 | 約5〜10分 | 不要 |

| 銀行カードローン | 最短30分 | 必須(CIC 等) |

| 大手消費者金融 | 最短20分 | 必須 |

- 必要書類は「身分証+IDセルフィー」が中心

- 与信スコアリングのような詳細審査は行われないケースが多い

- 任意整理中・ブラック状態でも申し込みできる場合がある

※実際の所要時間は業者・混雑状況で変動します。

24時間受付&最短10分でスピード着金

優良業者の多くは、24時間365日受付に対応し、モアタイムシステム対応銀行への振込で深夜でも即時入金を行っています。編集部の調査では、平均振込時間は12.7分(当社調査・n=50)という結果でした。

- 24時間365日受付の業者が多い

- モアタイム対応銀行なら深夜帯でも即時着金

- 「給料日まで数時間しかない」といったケースでも当日中の資金確保が可能

時間帯のイメージ

- 深夜0:00〜6:00:ネット銀行・ゆうちょ銀行ならリアルタイム着金が期待できる

- 平日14:00前:都市銀行・地方銀行でも原則リアルタイム反映

クレカ不要で家族バレしにくい

携帯キャリア決済現金化では、クレジットカード番号を使わずに資金を用意できるため、カード情報漏えいリスクはありません。また、業者によっては電話連絡や郵送物なしで、申込から振込まで完結するケースが多いです。

- クレジットカード番号を使わないため、カード情報漏えいリスクがない

- 申込〜振込まで電話連絡なし・郵送物なしの業者が多い

- 携帯明細には「デジタルコンテンツ購入」など汎用的な名目で表示される場合が多い

管理人:望月 豊ただし、キャリア規約では現金化目的を禁止しています。利用停止・強制解約の可能性があるため、高額連続利用や支払い遅延は避け、最新条件は必ず公式サイトで確認してください。

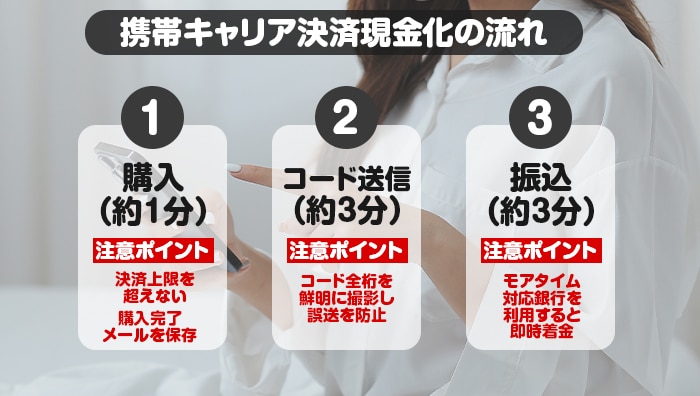

携帯キャリア決済現金化の流れ

携帯キャリア決済現金化の基本的な流れは、「ギフトカード購入 → コード送信 → 振込」の3ステップです。早ければ10分前後で完了しますが、買取率や手数料は業者や時間帯によって大きく変わります。

管理人:望月 豊全体の流れを事前に把握し、「実際にいくら手元に残るのか」を確認してから申し込むことが重要です。

- キャリア決済枠で「Apple Gift 10,000円」を購入

- 決済上限を超えないことを確認

- 購入完了メールを保存

- ギフトコードのスクリーンショットを撮影

- LINEなど指定された方法で業者へ送信

- コード全桁が鮮明に写っているか確認し、誤送信を防ぐ

- 業者が90%で買取る場合、9,000円が指定口座へ振込

- モアタイム対応銀行を指定すると、深夜でも即時着金しやすい

※混雑状況や銀行システムにより変動します。

購入代金は翌月の携帯料金に合算して請求されます。手元資金ゼロでも利用できますが、支払日までに返済プランを必ず立てておくことが重要です。

買取率・手数料を左右する 4 要素とは?

買取率や実際の入金額は、次の4つの要素で大きく変動します。

| 要素 | 影響幅 | ポイント |

|---|---|---|

| ギフトカード種別 | ±5% | Apple Gift > Google Play > Nintendo の順で高率 |

| 申込金額 | ±3% | 10 万円以上で +2〜3% 優遇されるケース多数 |

| 時間帯 | ±2% | 深夜 1〜5 時は夜間手数料 −1〜2% |

| 利用回数 | ±10% | 初回 90%、2 回目以降 80%前後が目安 |

- 同じ金額でも、カード種別や時間帯で入金額が変わる

- 複数業者に見積もりを取り、「買取額−手数料」=実質入金額を比較することが重要

完全デジタル買取の安全性とリスクは?

最近は、物理カードの配送が不要な「完全デジタル買取」型の業者が増えています。家に荷物が届かないため、家族バレしにくいというメリットがあります。

- ギフトカードコードを送るだけなので配送不要

- 家族に荷物が届かないため、現金化がバレにくい

- 在庫リスクがなく、業者も高い買取率を提示しやすい

リスク・注意点

- コード送信ミスや既に使用済みのコードは買取不可

- 場合によってはキャンセル料が発生する可能性あり

- キャリア規約では現金化目的が禁止されており、発覚時は決済停止や強制解約のリスク

管理人:望月 豊リスクを抑えたい場合は、高額・連続利用を控え、支払い遅延を起こさないことが基本です。

キャリア別・利用限度額と現金化の注意点

ドコモ・au・ソフトバンクでは、利用限度額や請求サイクル、監視の厳しさが少しずつ異なります。自分の契約キャリアの特徴を理解したうえで、無理のない範囲で携帯キャリア決済現金化を検討することが大切です。

管理人:望月 豊キャリアごとの特徴を把握し、決済枠をムダなく現金化に活かしましょう。

d払い(ドコモ)の限度額と注意点は?

利用限度額

- 契約1〜3か月:1万円(dカード契約者は3万円)

- 契約4〜24か月:3万円(dカード契約者は5万円)

- 契約25か月〜:5万円(dカード契約者は10万円)

請求サイクル

- 毎月末締め → 翌月末支払い

注意ポイント

- 高額購入は「スマホおかえしプログラム」の対象外

- 上限アップ申請はできないため、長期契約+dカード併用で枠を広げる

- d払いアプリの利用明細で現金化に使った履歴を確認可能

auかんたん決済/au PAYの限度額と注意点は?

利用限度額

- 20歳以上で最大10万円

- povo回線は5万円まで

請求サイクル

- 月末締め → 翌月25日払い

注意ポイント

- KDDIは不審検知を強化しており、高額連続利用は停止リスクがある

- au PAYカード → au PAY残高チャージ → ギフト購入という流れが比較的高率

- 3万円使用 → 1週間空けてさらに3万円使用など、分散利用でリスクを低減

ソフトバンクまとめて支払いの限度額と注意点は?

利用限度額

- 初期5万円(契約状況に応じて最大10万円)

- Y!mobileは別枠で月2万円

請求サイクル

- 翌月の携帯料金に合算(26日前後に引き落とし)

注意ポイント

- 請求書に詳細が記載される場合があり、家族共有回線での現金化は注意が必要

- PayPayカード → まとめてチャージで決済枠を節約できる

- 紙の請求書を停止し、オンライン明細へ切り替えると管理しやすい

いずれのキャリアも「現金化目的の利用」を規約で禁止しています。

発覚した場合は決済枠停止 → 強制解約 → ブラックリスト登録につながる可能性があるため、高額・連続利用や支払い遅延を避けるなど、リスクコントロールが欠かせません。

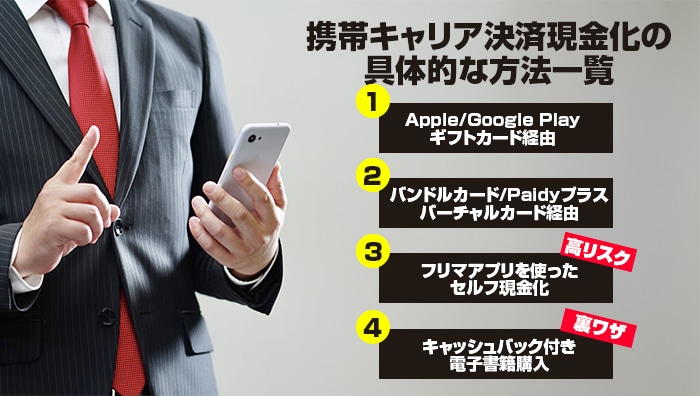

携帯キャリア決済現金化の方法には何がある?

携帯キャリア決済現金化には、主流の3つの方法と、いわゆる「裏ワザ」とされる1つの方法があります。それぞれメリット・デメリットが異なるため、自分のリスク許容度に合わせて選ぶことが大切です。

管理人:望月 豊安全性や手間、換金率のバランスを見ながら比較検討してください。

① Apple/Google Play ギフトカード経由の現金化とは?

Apple GiftやGoogle Playギフトカードを購入し、そのコードを業者に買い取ってもらう方法です。

基本の流れ

- eメール版ギフトをキャリア決済で購入

- ギフトコードを業者に転送

- コードを現金として買い取ってもらう

主な数値の目安

- 換金率:90%前後(深夜は−1%ほど下がる場合あり)

- コード桁数:Appleは24桁/Google Playは20桁

買取例

- 10,000円 → 9,000円

- 50,000円 → 45,500円(換金率91%)

メリット・デメリット

- メリット:在庫変動が小さく、初心者でも失敗しにくい

- デメリット:夜間手数料やコード誤送信のリスクがある

② バンドルカード/Paidyプラス(バーチャルカード)経由の現金化とは?

バンドルカードやPaidyプラスといったバーチャルカードにキャリア決済でチャージし、そのカードでAmazonギフトなどを購入して現金化する方法です。

基本の流れ

- キャリア決済でバーチャルカードへチャージ

- バーチャルカードでAmazonギフトを購入

- Amazonギフトを業者に買取してもらう

主な数値の目安

- チャージ上限:バンドル5万円/Paidy10万円

- チャージ手数料:0〜3%

- Amazonギフトの買取率:84〜86%

- 実質入金率:80%台前半(チャージ+買取手数料の二重負担を含む)

メリット・デメリット

- メリット:カード番号が取得でき、海外ECでのセルフ換金など応用範囲が広い

- デメリット:手数料がかさみ、効率はやや低め

③ フリマアプリを使ったセルフ現金化とは?(高リスク)

メルカリなどのフリマアプリでゲーム機などをキャリア決済で購入し、自分で出品・販売して現金化する方法です。

基本の流れ

- ゲーム機などをキャリア決済で購入

- フリマアプリに出品

- 売却後、売上金を引き出して現金化

主な数値の目安

- 販売手数料:10%

- 送料:商品や配送方法によって変動

- 実入り:70%台(当社試算)

- 所要時間:最短2〜3日

メリット・デメリット

- メリット:自力で完結でき、条件次第では仲介手数料を抑えられる場合がある

- デメリット:フリマアプリの利用規約違反やアカウント凍結、発送ミスなどリスクが大きい

④ 裏ワザ:キャッシュバック付き電子書籍購入とは?(推奨しません)

キャッシュバックやポイント還元付きの電子書籍をキャリア決済で購入し、そのキャンペーンポイントなどを換金する方法です。

基本の流れ

- キャリア決済で電子書籍を購入

- キャンペーンで付与されたポイントなどを即時売却

主な数値のイメージ

- 実質換金率:60〜70%+還元ポイント

デメリット(重要)

- キャリア側・ストア側の両方で規約違反リスクが高い

- ポイント没収や決済停止の事例もある

- 安全性を重視する場合、この方法の利用は避けた方が良い

携帯キャリア決済現金化はバレる?リスクと対策は?

携帯キャリア決済現金化がバレる可能性は、「キャリアにバレる」「家族にバレる」「信用情報に影響する」という3つの観点で考える必要があります。

完全にゼロにはできませんが、リスクを下げるための対策を取ることは可能です。

管理人:望月 豊ここでは、それぞれのリスクと現実的な対策を整理します。

キャリア規約違反による利用停止・強制解約リスクは?

ドコモ・au・ソフトバンクは、不正検知システムで「高額・短期・連続購入」を監視しています。

注意すべきパターン

- 月10万円超の連続購入

- 同一種別のギフトコードばかりを大量購入

- 支払い遅延が続く状態

リスク低減のポイント

- 1回あたり5万円以下に抑える

- 1週間程度の間隔を空けて購入する

- ギフトカードの種類をローテーションする

ブラックリスト入りを避ける利用額コントロール術

支払いが遅れてしまった場合、延滞日数によって信用情報への影響が変わります。

| 遅延日数 | 延滞利息 | CIC 等への情報登録 |

|---|---|---|

| 1〜30 日 | 年 14% | なし |

| 31〜60 日 | 年 14% | △(社内記録) |

| 61 日〜 | 年 14% | ◎(外部事故情報) |

対策の基本

- 支払日翌営業日に即入金するルールを自分の中で決める

- 延滞ゼロを徹底することで、ブラック入りのリスクを大きく減らせる

家族・職場に通知が届かないようにする方法

紙の請求書を停止し、Web明細へ切り替えるだけで「郵送物からバレる」リスクはなくなります。

紙請求書停止の手順

| ドコモ:dアカウント | 「ご利用明細」▶︎「紙請求書を利用しない」を選択 |

|---|---|

| au:My au | 「請求関連メニュー」▶︎「請求書発行設定」で紙請求書を停止 |

| ソフトバンク:My SoftBank | 「利用料金」▶︎「書面交付設定」でオンライン明細に切替え |

管理人:望月 豊さらに、スマホの端末ロックや通知プレビュー非表示を設定すると、ロック画面から内容を見られるリスクも下げられます。

携帯キャリア決済現金化でよくある質問

- 何歳から携帯キャリア決済現金化を利用できますか?

-

原則として18歳以上(高校生は不可)です。

未成年者の契約は民法上取り消しが可能なため、業者側はリスクを避けるため受付しません。20歳未満でも親権者同意が必要となるケースが一般的ですが、そもそもキャリア決済枠が5,000〜10,000円と低いことが多く、現金化のメリットは限定的です。

- キャリア決済の限度額を増やす方法はありますか?

-

キャリア決済の限度額増額は、基本的に「長期利用+支払い実績」による自動増枠が中心です。

- ドコモ・au

- 長期契約と支払い実績に応じて自動増枠

- ソフトバンク

- 「まとめて支払い利用者限定キャンペーン」などで増枠通知が届く場合あり

共通ポイントは、

- 高額利用

- 即完済

- 支払い遅延ゼロ

を3〜6か月程度継続することです。

- ドコモ・au

- 本人確認なしで申し込めますか?

-

本人確認なしで携帯キャリア決済現金化を利用することはできません。

マネー・ローンダリング対策として、本人確認(身分証+IDセルフィー)は法的に必須とされています。「書類不要」や「本人確認なし」をうたう業者は、違法営業の可能性が高いため、利用を避けた方が安全です。

まとめ:携帯キャリア決済現金化で賢く資金調達するポイント

携帯キャリア決済現金化は、「今すぐ現金が欲しい」という状況を乗り切るための有効な手段になり得ます。しかし同時に、規約違反や支払い遅延などのリスクと常に隣り合わせでもあります。

重要なのは、買取率だけで業者を選ばず、支払いプランとバレ対策をセットで考えることです。

代替手段との比較

| 手段 | 入金スピード | 審査 | 実質コスト※ |

|---|---|---|---|

| キャリア決済現金化 | ◎ 即日(最短 10 分) | なし | 10〜20% |

| カードローン | ○ 当日〜翌日 | あり | 年 18% 前後 |

| 質屋 | △ 数時間〜 | なし | 年 15% 前後 |

- 翌月までに返済のメドが立つなら:携帯キャリア決済現金化

- 長期返済の見込みがあるなら:カードローン

- 担保となる品物があるなら:質屋

という使い分けが、ひとつの目安になります。

チェックリスト

最後に、トラブルを減らすためのチェック項目をまとめます。

- 利用額は決済枠の50%以下に抑える

- モアタイム対応銀行を指定して夜間でも即時着金を狙う

- ギフトコードは受信後すぐにスクリーンショットし、誤送信を防ぐ

- 振込完了メールを確認したら、すぐ口座残高をチェックする

- 翌月の支払日をスケジュールアプリに登録し、延滞ゼロを徹底する

管理人:望月 豊この5つのポイントを意識するだけで、携帯キャリア決済現金化におけるトラブル発生率は大きく下げられます。利用するかどうかは、リスクとメリットを比較しながら、無理のない範囲で判断してください。