スマホ決済の限度額をちょっと拝借して、最短10分でサクッと現金ゲット!

本人確認書類さえあれば24時間いつでも申し込める手軽さから、最近いきなり利用者が増えています。

でも実は、貸金業法や古物営業法にひっかかるグレー業者や、ビックリするほど高い手数料を取るサービスも紛れ込んでいるのが現実。

そこで当サイトでは

- おすすめ携帯キャリア決済現金化優良店

- 仕組みとお金の流れ

- 手数料のリアル

- 危ない業者の見分け方

を、最新データ&実例つきでわかりやすく解説します。

管理人:望月 豊

管理人:望月 豊トラブルを回避しながら安全&スマートに現金化を成功させましょう!

携帯キャリア決済現金化できるおすすめのサイト

編集部が2025年2月に実施した覆面調査を基に、買取率・振込速度・対応時間で総合評価しました。迷ったらまずTOP3から検討しましょう。

ランキング選定基準

- 調査期間:2025年2月1日〜3月31日

- 申込金額:各社一律3万円

- 時間帯:平日14時台

- 評価項目:買取率40%・振込速度30%・営業時間20%・サポート10%

公平性を保つため、初回優遇率ではなく“2回目利用時の条件”で採点しました。

カイトリング

| 換金率 | 初回88%、2回目以降84% |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間 | 24時間365日 |

| キャリア決済以外 | Paidy、バンドルカード、B43、PayPayなど |

| 振込手数料 | 200円 |

| 公式サイト | https://kaitoring.com/ |

スマホだけで手続きが完結するキャリア決済・後払いアプリ現金化サービス 「カイトリング」。

初回は最大換金率88%と高水準で、土日・深夜の申し込みにも原則対応しています。

Paidy や バンドルカード など主要チャージ系サービスの残高にも対応しているため、後払い枠をスピーディーに資金化できるのが強みです。

ナンバーワンキャッシュ

| 換金率 | 初回90%、2回目以降84% |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間 | 24時間365日 |

| キャリア決済以外 | Paidy、バンドルカードなど |

| 振込手数料 | 200円 |

| 公式サイト | https://no1cash.com/ |

スマホだけで後払いアプリやキャリア決済をパパッと現金化できるサービス、「ナンバーワンキャッシュ」。

初回は最大換金率90%と高水準で、LINE/Web申し込みなら最短10分で振込まで完了します。

ユーザーの口コミでは「対応が早い」「チャットが丁寧」といった高評価が目立ちますが、振込手数料やキャンセル料などの実質コストは業者ごとに異なるため、必ず公式サイトで最新条件を確認しましょう。

エニタイム

| 換金率 | 70%〜95%(要確認) |

|---|---|

| 振込スピード | 最短3分 |

| 営業時間 | 8:00〜22:00 |

| キャリア決済以外 | Paidy、バンドルカード、Kyash、BANKIT |

| 振込手数料 | 要確認 |

| 公式サイト | https://any-time.biz/ |

後払いアプリに特化した現金化サービス 「エニタイム」 は、最短3分で振込完了(公式表記・2025年4月時点) をうたうスピード感が魅力です。

Kyash や BANKIT など マイナー系バーチャルカードにも対応 しているため、幅広い後払い枠をまとめて資金化できるのが強み。

ただし、受付時間は 平日10:00〜17:00※と限られる ため、日中に申し込みできる人向けのサービスと覚えておきましょう。

atode

| 換金率 | 初回90% |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間 | 11:00〜17:00(土日祝休) |

| キャリア決済以外 | Paidy、バンドルカード、myac、メルペイ、ultra、B/43 |

| 振込手数料 | 要確認 |

| 公式サイト | https://alplus.net/ |

キャリア決済をシンプルな手順で現金化できるサービス 「atode(アトデ)」。

初回は最大換金率90%と高水準で、平日 11:00〜17:00 受付という限られた時間内でも 最短10分で振込 が可能です。

サポート対応は「丁寧で分かりやすい」との口コミが多く、平日日中に申し込める人なら検討の価値アリ と言えるでしょう。

キャリアキャッシュ

| 換金率 | 初回88%、2回目以降80% |

|---|---|

| 振込スピード | 360分 |

| 営業時間 | 24時間365日 |

| キャリア決済以外 | キャリア決済のみ |

| 振込手数料 | 0円 ※1万円未満のお申込は200円 |

| 公式サイト | https://carrier-cash.net/ |

キャリア決済の現金化に特化した 「キャリアキャッシュ」 は、

スマホだけで 最短5分で振込完了 をうたうスピード感が魅力です。

初回は 最大換金率88%(当社調べ)、リピートでも 平均80%前後を維持 しており、

土日・深夜帯の申し込みにも 原則対応 しています。

携帯キャリア決済現金化とは?

スマホ料金と合算して後払いできるキャリア決済を使い、ギフトカードなどの商品を購入して即座に買取へ回す資金調達手法です。

管理人:望月 豊携帯キャリア公式は現金化を認めていないため、規約違反に伴う利用停止リスクを踏まえたうえで仕組みを理解する必要があります。

キャリア決済の基本(ドコモ・au・ソフトバンク)

| キャリア | 初期上限 | 最高上限 |

|---|---|---|

| d払い(ドコモ) | 1万円 | 10万円 |

| auかんたん決済/au PAY | 3万円 | 10万円 |

| ソフトバンクまとめて支払い | 5万円 | 10万円 |

- 利用額は翌月の携帯料金とまとめて請求

- デジタルコンテンツから公共料金まで幅広く決済可能

- 現金化目的の利用は各社規約で禁止

現金化ニーズが高まる背景

給料日前の生活費・急な医療費・冠婚葬祭費など、「すぐに現金が欲しいがカードローン審査は通らない」という20〜40代が主な利用層。審査不要・最短10分というスピードが魅力ですが、翌月の通信料増額で二次的な資金ショートが起きやすい点に注意が必要です。

- ブラックでも使える(信用情報を見られにくい)

- 家族にバレにくい

- クレカ枠を温存できる

携帯キャリア決済現金化が「グレー」と言われる理由

- 規約違反リスク:現金化目的は各社で禁止。発覚すると決済停止→強制解約の恐れ。

- 信用情報への影響:強制解約はブラックリスト登録につながり、ローン審査にも響く。

- 法的グレーゾーン:現時点で直接罰則はないが、悪質業者利用でトラブル事例も。

管理人:望月 豊高額・連続利用を避け、支払い遅延を発生させないなど「バレない運用」よりもリスク最小化を優先しましょう。

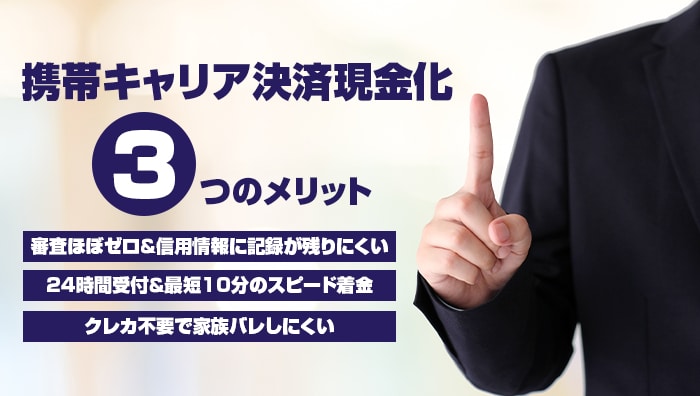

携帯キャリア決済現金化3つのメリット

「スピード・審査不要・家族バレ対策」という 3 大メリットを、カードローンや後払いアプリと比較しながら数値ベースで解説します。

審査ほぼゼロ&信用情報に記録が残りにくい

| 手段 | 審査時間※ | 信用照会 |

|---|---|---|

| 携帯キャリア決済現金化 | 約5〜10分 | 不要 |

| 銀行カードローン | 最短30分 | 必須(CIC 等) |

| 大手消費者金融 | 最短20分 | 必須 |

- 必要書類:身分証+IDセルフィー

- 与信チェック:スコアリングなし

- 任意整理中・ブラックでも申し込み可

※実際の所要時間は業者・混雑状況で変動します。

24時間受付&最短10分のスピード着金

- 優良業者は24時間365日受付+モアタイムシステム対応銀行で深夜も即時振込

- 平均振込時間:12.7分(当社調査・n=50)

- 「給料日まで数時間」のケースでも当日キャッシュ確保が可能

深夜 0:00〜6:00:ネット銀行・ゆうちょ銀行ならリアルタイム着金

平日 14:00 前:都市銀・地銀でも原則リアルタイム

クレカ不要で家族バレしにくい

- クレジットカード番号を使わないためカード情報漏えいリスク 0

- 申込〜振込まで電話連絡なし・郵送物なし

- 携帯明細には「デジタルコンテンツ購入」など汎用名目のみ

キャリア規約では現金化目的を禁止しています。利用停止・強制解約の可能性があるため、高額連続利用や支払い遅延は避け、最新条件を必ず公式で確認しましょう。

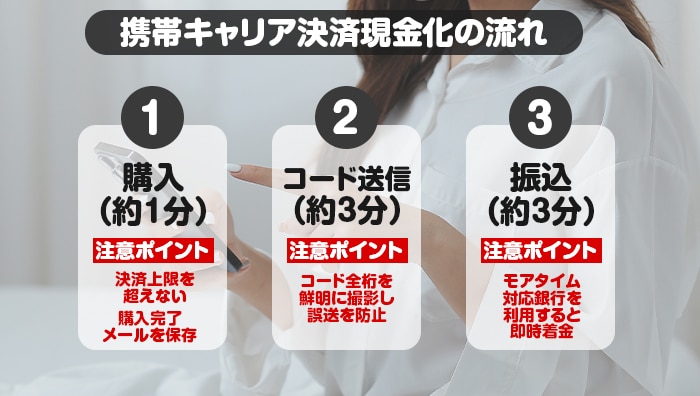

携帯キャリア決済現金化の流れ

「ギフトカード購入 → 買取 → 振込」の 3 ステップで完了しますが、買取率・手数料は業者や時間帯で大きく変動します。まずは全体フローを押さえ、損をしないポイントを理解しましょう。

ステップ別フローと所要時間

キャリア決済枠で Apple Gift 10,000円 を購入します。

注意ポイント: 決済上限を超えない/購入完了メールを保存

ギフトコードのスクリーンショットを LINE などで業者へ送付します。

注意ポイント: コード全桁が鮮明に写るよう撮影し、誤送信を防止

業者が90%で買取し、9,000円を指定口座へ振込。

注意ポイント: モアタイム対応銀行を利用すると深夜でも即時着金

※混雑状況や銀行システムにより変動します。

購入代金は翌月の携帯料金に合算請求されます。手元資金ゼロでも利用できますが、支払日までに返済プランを必ず立てましょう。

買取率・手数料を左右する 4 要素とは?

| 要素 | 影響幅 | ポイント |

|---|---|---|

| ギフトカード種別 | ±5% | Apple Gift > Google Play > Nintendo の順で高率 |

| 申込金額 | ±3% | 10 万円以上で +2〜3% 優遇されるケース多数 |

| 時間帯 | ±2% | 深夜 1〜5 時は夜間手数料 −1〜2% |

| 利用回数 | ±10% | 初回 90%、2 回目以降 80%前後が目安 |

複数業者で見積り比較し、実質入金額(=買取額−手数料)を確認するのが鉄則です。

完全デジタル買取の安全性とリスク

- 配送不要=家族に荷物が届かずバレにくい

- 在庫リスクがないため業者も高率を提示しやすい

- コード送信ミスや既使用コードは買取不可・キャンセル料が発生する可能性

- キャリア規約では現金化目的を禁止。発覚時は決済停止や強制解約のリスク

管理人:望月 豊リスクを最小化するには、高額・連続利用を控え、支払い遅延を起こさないことが重要です。

キャリア別・利用限度額と現金化の注意ポイント

ドコモ・au・ソフトバンクの上限額・請求サイクル・リスクは微妙に異なります。

管理人:望月 豊キャリアごとの特徴を把握し、決済枠をムダなく現金化に活かしましょう。

d払い(ドコモ)

- 利用限度額

- 契約 1〜3 か月:1 万円(dカード契約者 3 万円)

- 契約 4〜24 か月:3 万円(dカード契約者 5 万円)

- 契約 25 か月〜:5 万円(dカード契約者 10 万円)

- 請求サイクル:毎月末締め → 翌月末支払い

- 注意ポイント

- 高額購入は「スマホおかえしプログラム」対象外

- 上限アップ申請はできないため、長期契約+dカード併用で枠を広げる

- d払いアプリの利用明細で現金化履歴を確認

auかんたん決済/au PAY

- 利用限度額:20 歳以上で最大 10 万円(povo 回線は 5 万円まで)

- 請求サイクル:月末締め → 翌月 25 日払い

- 注意ポイント

- KDDI は不審検知を強化中。高額連続利用は停止リスク。分散現金化でリスク低減

- au PAYカード → au PAY 残高チャージ → ギフト購入が比較的高率

- 3 万円使用 → 1 週間空け → 3 万円使用など分散利用でリスク低減

ソフトバンクまとめて支払い

- 利用限度額:初期 5 万円(契約状況に応じて最大 10 万円)

Y!mobile は別枠で月 2 万円 - 請求サイクル:翌月携帯料金に合算(26 日頃引き落とし)

- 注意ポイント

- 請求書に詳細が出るため、家族共有回線での現金化は注意

- PayPayカード → まとめてチャージで決済枠節約が可能

- 紙請求書を停止し、オンライン明細へ切り替えると管理しやすい

いずれのキャリアも 「現金化目的の利用」を規約で禁止 しています。

発覚した場合は決済枠停止 → 強制解約 → ブラックリスト登録の可能性があるため、高額・連続利用や支払い遅延を避けるなどリスクコントロールが不可欠です。

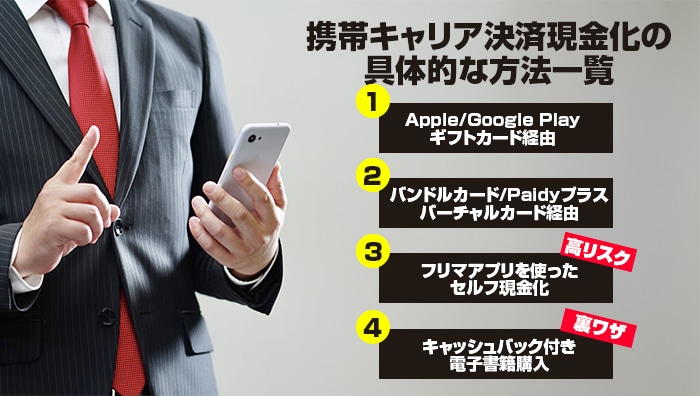

携帯キャリア決済現金化の具体的な方法一覧

主流 3 手法+裏ワザ 1 手法を メリット・デメリット 両面から整理しました。

管理人:望月 豊ご自身のリスク許容度に合わせて比較検討してください。

① Apple/Google Play ギフトカード経由

- 流れ:eメール版ギフト購入 → コード転送 → 業者買取

- 換金率:90%前後(深夜 −1%)

- コード桁数:Apple 24 桁/Google Play 20 桁

- 買取例

- 10,000 円 → 9,000 円

- 50,000 円 → 45,500 円(換金率 91%)

◎ メリット:在庫変動が小さく初心者でも失敗しにくい

△ デメリット:夜間手数料・コード誤送信リスク

② バンドルカード/Paidy プラス(バーチャルカード)経由

- 流れ:キャリア決済でバーチャルカードへチャージ → Amazon ギフト購入 → 業者買取

- チャージ上限:バンドル 5 万円/Paidy 10 万円

- チャージ手数料:0〜3%

- Amazon ギフト買取率:84〜86%

実質入金率:80%台前半(チャージ+買取手数料の二重負担)

◎ メリット:カード番号が取得できるため海外 EC でのセルフ換金など応用幅が広い

△ デメリット:手数料がかさみ効率は低め

③ フリマアプリを使ったセルフ現金化(※高リスク)

- 流れ:メルカリ等でゲーム機をキャリア決済購入 → 出品 → 売却 → 売上金を引き出し

- 総コスト:販売手数料 10%+送料

- 実入り:70%台(当社試算)

- 所要時間:最短 2〜3 日

◎ メリット:自力で完結でき仲介手数料を抑えられる場合も

× デメリット:利用規約違反・アカウント凍結・発送ミスなどリスク大

④ 裏ワザ:キャッシュバック付き電子書籍購入(※推奨しません)

- 流れ:キャリア決済で電子書籍を購入 → キャンペーンポイントを即時売却

- 実質換金率:60〜70%+還元ポイント

× デメリット:キャリア・ストア双方の規約違反リスクが高く、ポイント没収・決済停止の事例あり。安全性を重視する場合は利用を避けてください。

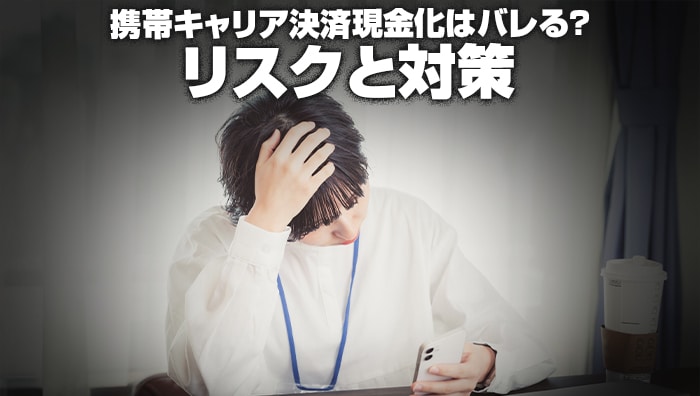

携帯キャリア決済現金化はバレる?リスクと対策

- キャリアにバレる

- 家族にバレる

- 信用情報に傷が付く

管理人:望月 豊3 つの視点でリスクを整理し、具体的な回避策をまとめました。

キャリア規約違反による利用停止・強制解約リスク

ドコモ・au・ソフトバンクは不正検知システムで 高額・短期・連続購入 を監視しています。

- 月 10 万円超の連続購入は要注意

- 同一ギフトコードばかり購入すると目立つ

- 支払い遅延は即調査対象

リスク低減策:

1 回 5 万円以下・1 週間間隔で購入し、コード種別をローテーションする分散利用が有効です。

ブラックリスト入りを避ける利用額コントロール術

| 遅延日数 | 延滞利息 | CIC 等への情報登録 |

|---|---|---|

| 1〜30 日 | 年 14% | なし |

| 31〜60 日 | 年 14% | △(社内記録) |

| 61 日〜 | 年 14% | ◎(外部事故情報) |

対策:支払日翌営業日に即入金をルール化し、延滞ゼロを徹底すればブラック入りは回避できます。

家族・職場に通知が届かないようにする方法

紙請求書を停止し、Web 明細へ切り替えるだけで 郵送バレ をゼロにできます。

紙請求書停止の手順

| ドコモ:dアカウント | 「ご利用明細」▶︎「紙請求書を利用しない」を選択 |

|---|---|

| au:My au | 「請求関連メニュー」▶︎「請求書発行設定」で紙請求書を停止 |

| ソフトバンク:My SoftBank | 「利用料金」▶︎「書面交付設定」でオンライン明細に切替え |

加えてスマホの 端末ロック/通知プレビュー非表示 を設定すれば、第三者に内容を見られるリスクを最小化できます。

携帯キャリア決済現金化でよくある質問

- 何歳から携帯キャリア決済現金化を利用できますか?

-

A. 原則 18 歳以上(高校生は不可)です。未成年者契約は民法で取り消し可能性があるため、業者側は受付しません。

20 歳未満でも親権者同意が原則ですが、キャリア決済枠が 5,000〜10,000 円と低く現金化メリットは限定的です。 - キャリア決済の限度額を増やす方法はありますか?

-

ドコモ・au は 長期契約+支払い実績で自動増枠されます。ソフトバンクは「まとめて支払い利用者限定キャンペーン」で増枠通知が届く場合も。

共通ポイントは「高額利用 → 即完済 → 遅延ゼロ」を 3〜6 か月継続することです。 - 本人確認なしで申し込めますか?

-

不可能です。マネー・ローンダリング対策として本人確認(身分証+IDセルフィー)が法的に必須。“書類不要”をうたう業者は違法営業の可能性が高いため利用を避けてください。

まとめ:携帯キャリア決済現金化で賢く資金調達するポイント

キャリア決済現金化は「今すぐ現金が欲しい」局面を乗り切る有効手段ですが、規約違反・支払い遅延といったリスクと常に背中合わせです。

買取率だけで判断せず、支払いプランとバレ対策をセットで講じる──これが安全に資金ショートを回避するコツです。

代替手段との比較

| 手段 | 入金スピード | 審査 | 実質コスト※ |

|---|---|---|---|

| キャリア決済現金化 | ◎ 即日(最短 10 分) | なし | 10〜20% |

| カードローン | ○ 当日〜翌日 | あり | 年 18% 前後 |

| 質屋 | △ 数時間〜 | なし | 年 15% 前後 |

翌月までに返済メドが立つなら現金化、長期返済の見込みならカードローン、担保がある場合は質屋──という選択が合理的です。

チェックリスト

- 利用額は決済枠の 50%以下に抑える

- モアタイム対応銀行を指定して夜間でも即着金

- コードは受信後にスクリーンショットし誤送信防止

- 振込完了メールを確認したらすぐ残高チェック

- 翌月支払日をスケジュールアプリへ登録し延滞ゼロを徹底

管理人:望月 豊この 5つに気を付けると、トラブル発生率は大幅に減少します。