クレジットカードがあれば現金を調達できるクレジットカード現金化。

お金に困ったときに利用する人は多い一方で、「現金化の仕組みがわからなくて不安」と感じている人もいます。

そこで今回はクレジットカード現金化の仕組みを詳しく解説します。

管理人:望月 豊

管理人:望月 豊クレジットカード現金化の仕組みは?

クレジットカード現金化はその名の通り、クレジットカードのショッピング枠をお金に換える方法です。

通常クレジットカードには買い物の支払いに使うためのショッピング枠とお金を借りるためのキャッシング枠があります。

キャッシング枠はカード会社から融資を受けるサービスでショッピング枠とは別に審査が必要で、設定していない人も少なくありません。

対してクレジットカード現金化では、クレジットカードをお持ちなら誰でも利用できるショッピング枠をお金に換える方法です。

管理人:望月 豊クレジットカードを現金化する流れ

クレジットカード現金化は現金化業者を利用するか業者を使わずに自分で現金化をするかで手続きの流れが違います。

特別難しい手続きはないので手順を確認していきましょう。

現金化業者を利用する場合

現金化業者を利用してクレジットカードをお金に換える場合は次の手順で行えます。

- 利用する現金化業者を選ぶ

- 申込

- 現金化業者からの連絡

- 指定された商品を買う

現金化業者はたくさんあり、それぞれサービスや換金率、振込スピードが違います。

それぞれの条件を確認して自分に合ったものを選びましょう。

選べたら業者の公式サイトにアクセスし、申込をします。

申込が終わると業者から契約内容の説明や本人確認のための電話がかかってきます。

そこでの指示に従って身分証を提出し、商品を購入してください。

商品の購入が終われば後の手続きは業者側で進めてくれ、口座に代金が振り込まれます。

管理人:望月 豊自分で現金化をする場合

現金化は業者を使わずに自分で行うこともできます。

その場合の手順は次の通りです。

- 換金性の高い商品を購入する

- 購入した商品を買取ショップなどに持ち込む

自分で現金化をする場合は、高く買い取ってもらえるものをクレジットカードで購入して、それを買い取ってもらうのが基本です。

換金性の高いものとしては電子ギフト券・ブランド品・ゲーム機・スマホ・家電があります。

これらを実店舗やネットショップで購入し、買取ショップやギフト券買取サイトなどに持ち込めばその場で現金に換えてもらえます。

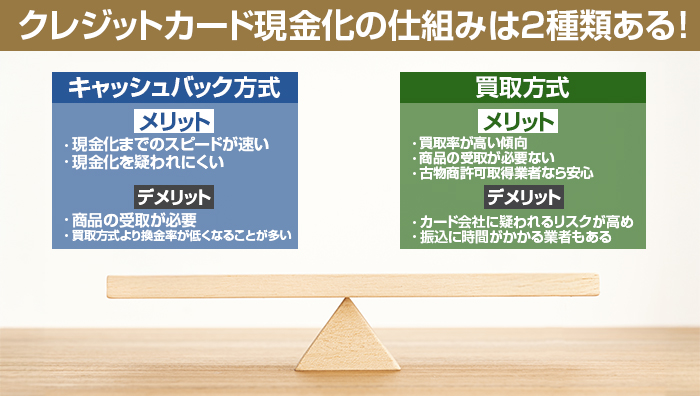

管理人:望月 豊クレジットカード現金化の仕組みは2種類ある!

クレジットカード現金化はショッピング枠をどのようにお金に換えるかで「キャッシュバック方式」と「買取方式」の2種類に分類されます。

どちらもクレジットカードがあれば利用できますが、仕組みやメリットが違うため、自分に合った方法で現金化をしましょう。

キャッシュバック方式の仕組み

キャッシュバック方式はクレジットカードでキャッシュバックがついた商品を購入し、商品とキャッシュバック分の現金を受け取る仕組みです。

管理人:望月 豊- 現金化までのスピードが速い

- 現金化を疑われにくい

キャッシュバック方式ではECサイトから商品が発送され次第、代金を振り込んでもらえます。

そのため振込までのスピードがとにかく速く、即日で振り込んでもらえることが多いです。

また換金性の低い商品を購入するためカード会社から現金化を疑われにくいのもメリットです。

購入した商品は手元に届くので、万が一カード会社から現金化を疑われた場合でも商品の説明などをしやすいことでもバレるリスクを下げられます。

- 商品の受取が必要

- 買取方式よりも換金率が低くなることが多い

キャッシュバック方式では現金のキャッシュバックがついた商品を購入しますが、その商品は実際に自宅に届けられます。

そのため届いたものを家族に見られて現金化を知られてしまったというケースも少なくありません。

商品の受取を忘れると、それが原因でカード会社にバレるリスクもあります。

またキャッシュバック方式は買取方式に比べて買取率が低くなる傾向があります。

そのため買取率を重視したいなら買取方式を利用した方がいいかもしれません。

買取方式の仕組み

買取方式では現金化業者から指定された換金性の高い商品を購入し、それを買い取ってもらって買取代金を受け取ることで現金化をする仕組みです。

自分で現金化をする場合は購入する商品を自分で選ぶ必要がありましたが、買取方式の現金化業者では必要な金額に適した商品を紹介してくれるため、慣れていない人でも利用できます。

- 買取率が高い傾向がある

- 商品の受取が必要ない

- 古物商許可取得業者なら安心

買取方式では価値の高い商品を購入してそれを買い取ってもらうため、買取率が高くなる傾向があります。

購入した商品はそのまま業者側に届くことが多く、商品を受け取らなくていいので家族にバレるリスクも低いです。

自宅に家族がいる人には大きなメリットでしょう。

また商品を買い取ることから古物商許可を取得してる業者も多いです。

古物商許可は各都道府県の公安委員会から許可を得ないと取得できないため、古物商許可取得済み=安全な業者だと判断できます。

- カード会社に疑われるリスクが高め

- 振込に時間がかかる業者もある

買取方式では換金性の高い商品を購入して買い取ってもらうことで現金化を行います。

ですが換金性の高い商品は現金化目的で使われることが多く、カード会社側で厳しく監視しており、現金化を疑われるリスクが高いです。

現金化を認めなければバレはしませんが、実際にバレてしまう人もいます。

また商品が届いてから買取となるため、振込までに時間がかかるケースもあります。

なかには数日かかるような業者もあるので注意してください。

キャッシュバック方式・買取方式での現金化の仕組みを比較

現金化の仕組みはキャッシュバック方式と買取方式の2種類があり、次の表のように違いがあります。

| 方式 | キャッシュバック方式 | 買取方式 |

|---|---|---|

| 現金化の仕組み | 現金のキャッシュバック | 換金性の高い商品の買取 |

| 振込にかかる時間 | 速い | 数日かかる業者もある |

| 換金率 | 買取方式と比べると低いケースも | 高い |

| 安全性 | 高い | カード会社に疑われやすい |

| 商品の受取 | 必要 | 不要なことが多い |

どちらもクレジットカードのショッピング枠を現金に換えられますが、現金に換える仕組みから換金率・振込スピードまで大きく違います。

どちらもクレジットカード現金化優良店ならカード会社に疑われないように現金化をしてくれますが、買取方式の方が少しだけリスクがあります。

ですが買取方式には換金率は高くなるといったメリットもあるため、自分が何を求めるかに合わせて選びましょう。

キャッシュバック方式が向いている人

キャッシュバック方式は次のような人が現金化をするのに向いています。

- できるだけ早く現金を調達したい人

- 安全性を重視したい人

キャッシュバック方式では買取業者が販売する商品の購入が確認できればすぐにキャッシュバックを振り込んでくれます。

そのため現金化までのスピードが速く、業者によっては10分~20分程度で現金化ができます。

管理人:望月 豊買取方式が向いている人

買取方式での現金化は次のような人に向いています。

- 換金率を重視している人

- 自宅に商品を届けてほしくない人

買取方式は換金率の高い商品を現金化業者に買い取ってもらう仕組みで、同じ金額の現金化でもキャッシュバック方式に比べて買取率が高くなりやすいです。

現金化をする際には換金率を第一に考える人も多いですが、そんな人には買取方式がおすすめです。

管理人:望月 豊クレジットカード現金化の仕組みは違法ではないの?

クレジットカード現金化をする際に不安に感じる人が多いのが違法性。

実際にクレジットカード現金化について調べてみると、「違法なのでしてはいけない」といった情報を目にすることもあります。

ですがクレジットカード現金化に違法性は一切ないので安心してください。

法律でクレジットカードを現金化目的で使用する行為は禁止されていません。

ただしなかには悪質な業者もあることから、トラブルのリスクはあります。

管理人:望月 豊まとめ:自分に合った仕組みの優良店でクレジットカードを現金化しよう!

今回紹介してきたように、一口にクレジットカード現金化といってもその仕組みは2種類に分けられます。

どちらもクレジットカードがあれば利用できてショッピング枠をお金に換えられます。

ですが換金率や振込にかかる時間、カード会社に疑われるリスクなどに違いがあるため、どちらが向いているかは人によって違います。

管理人:望月 豊