急にお金が必要になったのに、財布にも口座にも残高がない…

そんなとき、真っ先に思い浮かぶのがクレジットカードの現金化かもしれません。

信頼できる業者を選べばリスクは抑えられますが、すべての人がクレジットカードを持っているわけではありませんし。「現金化ってなんだか怖い…」と感じる人も少なくないでしょう。

実は、カードを使わなくても現金を手に入れる方法はあります。

管理人:望月 豊

管理人:望月 豊そこで今回は、クレジットカードを使わない現金調達方法を紹介します。

クレジットカードを使わずに現金を調達する方法は多岐にわたります。最も手軽なのは不要な所持品(衣服、家電、本など)の売却や、日雇いバイトでの着実な収入確保です。融資系では、安定収入と信用情報に問題がなければカードローン(最短即日融資)が有効です。また、金融ブラックでもファクタリング、補助金・助成金、日本政策金融公庫の融資といった手段で資金調達が可能で、人間関係を考慮しつつ親族・知人に借りる選択肢もあります。

おすすめクレジットカード現金化業者ベスト3

ブリッジ |

| 換金率:90%~98% |

| 振込時間:最短5分 |

スピードペイ |

| 換金率:94%~100% |

| 振込時間:最短3分 |

プライムウォレット |

| 換金率:88%~98.3% |

| 振込時間:最短10分 |

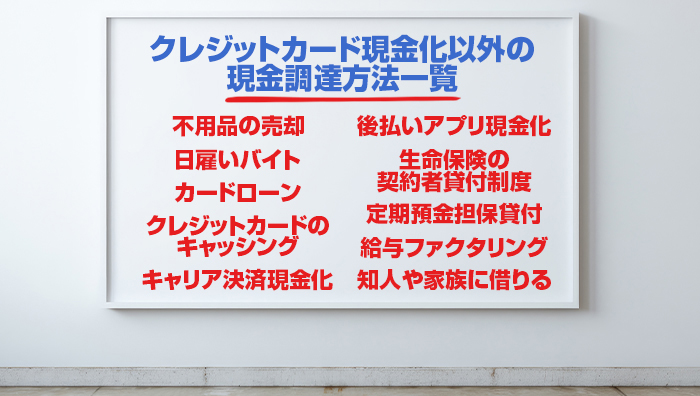

クレジットカード現金化以外の現金調達方法一覧

「今すぐにお金が必要」「審査に通らない」「なるべく安全な方法が知りたい」

そんな悩みに応じて、目的別に現金調達方法をまとめました。

審査なし・その日のうちに現金化できる可能性あり

・不用品の売却:メルカリやリサイクルショップで今あるモノを換金

・日雇いバイト:即日払い可能な仕事もあり(例:警備、イベントスタッフ)

・給与ファクタリング:給料前借りのような仕組み。法的リスクあり注意が必要

ローンや制度を活用した比較的安全な借入方法

・カードローン:消費者金融や銀行からの融資。審査はあるが即日融資も可能

・定期預金担保貸付:自分の預金を担保にした低金利融資

・生命保険の契約者貸付:加入中の保険があれば利用可能。信用情報に影響なし

仕組みを使って換金する方法。ただし注意点も多い

・後払いアプリの現金化:メルペイなどの支払い枠を換金(利用規約違反のリスクあり)

・キャリア決済の現金化:スマホ料金に上乗せされた分を商品購入→転売で現金化

最終手段としても有効。人間関係に配慮を

・親や友人に借りる:無利子・審査なし。ただし信頼関係の維持が大前提

管理人:望月 豊それぞれの方法にメリット・デメリットがあります。自分の状況に合った方法を、無理のない範囲で選びましょう。

不用品の売却|自宅のモノを現金に変える方法

クレジットカードを使わず、かつ安全に現金を手に入れたいなら、まずは家の中を見渡してみましょう。

使っていないアイテムを売却することで、思わぬお金が手に入ることがあります。

とくに以下のようなアイテムは、高値で買い取られやすい傾向があります。

- ブランドバッグ

- 財布

- 高級腕時計

- ゲーム機

- ゲームソフト類(最新モデルは特に需要大)

不要品を売る方法は、大きく分けて2つあります。

- リサイクルショップに持ち込む方法

→ 即日現金化でき、手間がかからないのがメリット。ただし買取価格はやや低めのことも。 - フリマアプリやネットオークションを使う方法

→ 取引に時間はかかるものの、自分で価格設定できるため高値で売れる可能性があります。

管理人:望月 豊「すぐに現金が必要か」「少しでも高く売りたいか」で選び方も変わってきます。自分の状況に合わせて使い分けましょう。

関連記事:クレジットカード現金化を自分で現金化をする方法!換金率の高い商品はこれ

日雇いバイト|働いたその日に現金が手に入る方法

「今すぐ現金が必要…でもクレジットカードは使えない」

そんなときは、日雇いや単発のアルバイトを活用するのも1つの手段です。

日雇いバイトの中には、働いたその日に現金手渡しで給料を受け取れる求人も多くあります。たとえば、以下のような職種が即日払いに対応しているケースが多いです。

- イベントスタッフや会場設営

- 倉庫内作業や軽作業

- 引っ越し・配送補助

- コンビニや飲食店のスポット勤務 など

最近では「ショットワークス」や「バイトルNEXT」といった求人アプリでも、「即日払い」「日払いOK」などの条件で検索が可能です。

ただし、すべての単発バイトが即日払いに対応しているわけではありません。

給与が「後日振込」となっている案件もあるため、応募前に必ず確認しましょう。

管理人:望月 豊働くことで確実にお金が手に入るうえ、履歴も残らない方法として安心感があります。ただし、募集要項の「支払い条件」はしっかりチェックしましょう。

給与ファクタリング|給料日前にお金を前借りする仕組み

「給料日まであと少し…でも今すぐお金が必要」

そんなときに検討できるのが、給与ファクタリングという方法です。

給与ファクタリングは、自分の「これから支払われる給料」を元に現金を受け取る仕組みです。

業者があなたの給料債権を買い取り、給料日になったらその金額を業者に支払うという流れになります。

手続きは比較的スピーディで、即日入金に対応している業者もあります。

ただし注意点もあります。

- 手数料が差し引かれるため、実際の給料より受け取る金額が少なくなる

- 一部の業者は法外な手数料を請求するなど、悪質な例もある

- 給与ファクタリングは貸金業ではなく売買契約扱いだが、法的グレーゾーンとして問題視されている

管理人:望月 豊どうしても急ぎで現金が必要なときの選択肢にはなりますが、利用は最終手段にとどめて、事前に信頼できる業者かどうかしっかり調べましょう。

カードローン|審査通過で最短即日借入も可能

安定した収入があり、信用情報に問題がなければ、カードローンの利用も現金調達手段として有効です。

カードローンは、銀行や消費者金融、クレジットカード会社が提供する個人向け融資サービスです。

申し込み後に審査を通過すれば、専用のカードを使ってコンビニATMなどから直接現金を引き出すことができます。

特徴としては以下の通りです。

- 消費者金融系:審査が早く、最短即日で借入可能。ただし金利は高め(例:年18%前後)

- 銀行系:金利は低め(年14%前後が一般的)だが、審査や融資実行まで数日かかることも

なお、カードローンを利用する際には、以下の注意点を忘れずに。

- 審査に通らない場合もある(信用情報に傷がある、収入が不安定など)

- 借入上限額が希望額より低くなることもある

- 返済計画を立てずに使うと、利息負担が大きくなりやすい

管理人:望月 豊カードローンは計画的に使えば便利な手段です。ただし「借りやすさ」の裏にはしっかり返す責任があることを忘れずに使いましょう。

定期預金担保貸付|預金を崩さずに現金を借りる方法

もし銀行に定期預金を預けているなら、「定期預金担保貸付」という方法で現金を調達できる可能性があります。

この制度は、定期預金を担保にしてお金を借りられる金融サービスです。預金そのものを引き出すのではなく、「預けたまま借りる」仕組みなので、定期預金を解約せずに現金が手に入ります。

主な特徴は以下のとおりです。

- 低金利(多くの場合、定期預金の金利+年0.5%前後)

- 借入上限は預金額の90%程度が一般的

- 審査がほぼ不要(すでに預金が担保のため)

ただし以下の点に注意が必要です。

- 定期預金をしていない場合は利用できません

- 返済が滞ると、担保となっている定期預金から自動的に差し引かれます

管理人:望月 豊「定期預金は崩したくないけど、少し現金が必要…」そんなときに使える安心な方法です。まずは口座のある金融機関に相談してみましょう。

生命保険の契約者貸付制度|解約せずに保険からお金を借りる方法

生命保険に加入している方は、「契約者貸付制度」を使って現金を借りられる場合があります。

この制度では、保険を解約したときに戻ってくる「解約返戻金」を担保にして、保険会社からお金を借りることができます。

利用のポイントは以下のとおりです。

- 審査なしで借入が可能(契約者本人であればOK)

- 金利が比較的低い(年2〜6%程度)

- 契約中の保険を解約せずに利用できる

ただし注意点もあります。

- 借入額+利息が解約返戻金を超えると、保険契約が失効する恐れがあります

- 長期間返済しないと利息が増え、保障内容に影響が出ることも

管理人:望月 豊契約中の保険を活かして資金調達できる便利な制度ですが、仕組みをしっかり理解してから利用するのが安心です。

後払いアプリの現金化|クレカがない人向けの代替手段?

「クレジットカードを持っていないけど、すぐにお金が必要」

そんな方が検討することがあるのが、後払いアプリを利用した現金化です。

後払いアプリは、商品を受け取った後に支払いができる決済サービスで、「バンドルカード」などが知られています。

近年では、この後払い枠を使って商品を購入し、それを現金化してくれる業者も存在します。

流れは以下のようなイメージです。

- 後払いアプリで特定の商品を購入(例:Amazonギフト券など)

- 購入した商品を買取業者に転売

- 業者から現金が振り込まれる

ただしこの方法には、次のような注意点・リスクがあります。

- 公式には推奨されていない方法であり、規約違反の可能性もある

- 手数料が高く、実際に手にする金額は購入額よりも少なくなる

- 初回利用時は限度額が低く、1万円前後しか利用できないことも多い

管理人:望月 豊「どうしても急ぎの現金が必要で、他の手段が難しい」場合の選択肢にはなり得ますが、自己責任でリスクもよく理解してから使いましょう。

キャリア決済の現金化|スマホの支払い枠を使った換金方法

大手携帯キャリア(ドコモ、au、ソフトバンク)を利用している場合は、キャリア決済枠を使って現金を調達する方法もあります。

これは、キャリア決済で購入した商品(例:ギフト券や家電など)を現金化業者に転売することで、実質的に「後払いで現金を得る」仕組みです。

キャリア決済は多くの場合、月額上限10万円以内で利用可能となっています。

この方法の注意点としては以下のとおりです。

- 携帯キャリアは現金化を明確に禁止しており、万が一発覚すれば利用停止などのリスクがある

- 翌月に一括返済が求められるため、計画的な利用が必要

- 悪質な業者にあたると、商品未着・高額手数料・個人情報トラブルの恐れも

管理人:望月 豊キャリア決済の現金化は便利な反面、リスクも高め。どうしても使う場合は、信頼できる業者か・返済の目処があるか、慎重に判断しましょう。

クレジットカードのキャッシング機能|安全にお金を借りたい人向け

クレジットカードは持っているけれど、「現金化業者を使うのはちょっと不安…」という方は、カードに付帯しているキャッシング機能を利用するという手もあります。

キャッシングは、クレジットカードを使ってATMから直接現金を引き出せるサービスです。限度額の範囲内であれば、急な出費にもすぐ対応できます。

キャッシングの特徴は以下のとおりです。

- カードローンとは異なり、新たな審査は不要(キャッシング枠が設定されていれば)

- 即時に現金が手に入る(ATM・オンライン対応)

- 返済方法は一括・リボ払いから選択可能

ただし注意点もあります。

- 金利は年15〜18%と高め

- キャッシング枠が設定されていないカードでは利用不可

- リボ払いにすると返済総額が膨らみやすい

管理人:望月 豊現金化業者に頼らず、安全に現金を得たい方にとって、キャッシングは比較的安心な方法です。ただし、金利や返済方法の確認は必ずしておきましょう。

親族・知人からお金を借りる|最後の手段として慎重に

どうしても他の方法が難しい場合は、信頼できる家族や友人にお金を借りるという選択肢もあります。

金融機関を介さない分、無利子で借りられることもあり、審査も不要です。ただし、それだけに人間関係に大きな影響を与える可能性があるため、注意が必要です。

お金を借りる際は、必ず以下の点を守りましょう。

- 返済額・返済日を明確に決める

- 曖昧な口約束ではなく、書面にしておく(借用書)

- 金銭トラブルにならないよう、相手に過度な期待をしない

管理人:望月 豊お金の貸し借りは、信頼があってこそ成り立つものです。相手との関係を大切にするためにも、ルールは最初にしっかり決めておきましょう。

闇金の利用は絶対NG|命と生活を守るための注意喚起

どんなにお金に困っても、闇金(違法業者)からの借入は絶対に避けてください。

闇金とは、正規の貸金業登録をせずに違法な金利・取り立てを行う業者のことです。

一見すると「すぐに貸してくれる」「審査不要で助かる」と感じるかもしれませんが、以下のような深刻なリスクがあります。

- 年利数百%などの法外な金利で返済不能に陥る

- 夜間や職場への過剰な取り立てで精神的被害を受ける

- 一度利用すると他の合法的な手段が使えなくなる(信用情報に影響)

総量規制を超えた貸付や、虚偽契約を強要されるなどのケースも確認されており、最悪の場合は自己破産や社会的信用の喪失につながります。

管理人:望月 豊「他に手段がない」と思っても、闇金だけは避けてください。困ったときは、消費生活センターや法テラスなどに相談すれば、合法的な支援が受けられます。

現金化以外にも安心できる資金調達手段はある

ここまでご紹介してきたように、クレジットカードを使わない現金調達方法には多くの選択肢があります。

たとえクレジットカードを持っていなかったり、信用情報に不安があったとしても、合法的かつ比較的安全な方法を使えば、無理なく現金を手に入れることができます。

- 不用品を売る

- 日雇いバイトで稼ぐ

- 保険や預金を担保にお金を借りる

なかには、生命保険の契約者貸付や定期預金担保貸付など、金利が低く審査も不要な制度もあります。

管理人:望月 豊自分の状況に合った方法を選べば、リスクを抑えて必要な現金を確保することは十分可能です。無理なく、安全に現金を手に入れる道を選びましょう。