クレジットカード1枚で現金を用意できる「クレジットカード現金化」は、急な出費や資金繰りに役立つ手段として知られています。

一方で、クレジットカード現金化の仕組みを理解せずに利用すると「こんなはずじゃなかった…」と後悔する人も少なくありません。特に、換金率の低さや思わぬ手数料、さらにはカード会社の規約違反によるトラブルが失敗の原因としてよく挙げられます。

後悔を避けるためには、実際に失敗した人の事例を把握し、同じ過ちを繰り返さないようにすることが大切です。また、法律や規約の観点からもリスクを正しく理解しておく必要があります。

この記事では、クレジットカード現金化で起こりがちな失敗の理由と、安心して利用するためのポイントを解説します。さらに、信頼できる優良店を見分けるチェック方法も紹介しますので、判断材料としてご活用ください。

管理人:望月 豊

管理人:望月 豊そうすることで、無駄な手数料やトラブルを未然に防ぎ、急な出費にも落ち着いて対応できるようになります。たとえば、通常なら数日かかる資金調達が、最短即日で可能になることもあります。

クレジットカード現金化の主な失敗例は、「事前の説明より換金率が下がる」「高額な手数料(最大40%)」、「数日経っても振り込まれない」「クレジットカードが利用停止になる」「使いすぎて返済に行き詰まる」「家族に利用がバレる」など。後悔しないための対策として、申し込み前に振込金額を必ず確認し、トラブルを回避することが大切です。悪徳業者の手口を避けるためにも、ホームページの作りやスタッフの対応、口コミから、カードトラブル歴のない優良店を慎重に選ぶことが成功の鍵となります。

おすすめクレジットカード現金化業者ベスト3

ブリッジ |

| 換金率:90%~98% |

| 振込時間:最短5分 |

スピードペイ |

| 換金率:94%~100% |

| 振込時間:最短3分 |

プライムウォレット |

| 換金率:88%~98.3% |

| 振込時間:最短10分 |

クレジットカード現金化でよくある失敗例8選

クレジットカード現金化を利用する際に失敗しないためには、あらかじめ起こりやすいトラブルを把握しておくことが欠かせません。

実際に後悔している人の多くは、同じような原因でつまずいています。代表的な失敗例を知っておくだけで、リスクを大幅に減らせます。

管理人:望月 豊ここで紹介する8つの失敗例を確認してから申し込めば、不要なトラブルを避けやすくなります。

想定よりも換金率が低くなった

公式サイトに記載された「最高換金率」を見て選んだものの、実際には条件が合わず振込額が大幅に減るケースがあります。

最高換金率は「高額利用」「特定銀行の口座利用」「リピーター」など限定条件付きのことが多いため、誰でもその数字になるわけではありません。

申込前に「自分の利用金額での実際の換金率」を確認することが大切です。

振込が遅くて間に合わなかった

「即日対応」と記載されていても、以下のような条件で振込が翌日以降になることがあります。

- 銀行の営業時間外に申し込んだ

- 土日祝で振込先銀行が休業していた

- 本人確認や審査に時間がかかった

- 午後遅くに申込んで当日処理枠に入れなかった

特にネット銀行や地方銀行では即時対応できない場合が多いため、申込前に「何時までなら当日振込か」を必ず確認しましょう。

現金化のしすぎで支払いが苦しくなった

繰り返し現金化を行うと翌月の請求が膨らみ、返済に行き詰まるケースがあります。

「今月だけ5万円」と思っていたのに、2〜3回利用して翌月の支払いが15万円を超えた例も少なくありません。

管理人:望月 豊現金化は借金と同じ。利用額は翌月確実に返済できる範囲にとどめましょう。

カード会社にバレてクレカが停止された

現金化はカード会社の利用規約で禁止されています。発覚すると以下のような処分を受けることがあります。

- 一時利用停止や強制退会

- 未払い分の一括請求

- 信用情報への記録

特定業者との取引履歴や不自然な購入・キャンセルが発覚の引き金になることもあります。

家族に現金化をしたことがバレてしまった

キャッシュバック方式の業者では、商品が自宅に届くことがあります。これが原因で家族に現金化が知られるケースが目立ちます。

管理人:望月 豊買取方式の業者を選び、配送方法や記載内容を事前確認すればリスクを減らせます。

信用情報に傷がついた

カード会社に発覚すると「契約違反」として信用情報機関に記録されます。

この記録は数年消えず、以下の不利益を受ける可能性があります。

- 新規カード発行の審査に通らない

- ローン審査が不利になる

- スマホ端末の分割購入ができない

高額なキャンセル料を請求された

悪質な業者の中には、申込後のキャンセルに対して 1〜3万円のキャンセル料を要求するところもあります。

優良業者であればキャンセル料は不要で、事前にルールが明示されています。

お金を振り込んでもらえなかった

最も深刻なのが、カード決済後に一切振込がされない詐欺的ケースです。

会社情報が掲載されていないサイトや、連絡がつかない業者には要注意です。

管理人:望月 豊こうした被害では返金を受けられず、カード請求だけ残る最悪の結果となります。

クレジットカード現金化で失敗しないための優良店の選び方

クレジットカード現金化を安心して利用するためには、信頼できる業者を見極めることが不可欠です。悪質業者を利用すると、高額な手数料や個人情報の悪用といった深刻な被害を受ける可能性があります。

ここでは、優良店を見分けるためのチェックポイントを紹介します。

換金率が相場どおり

信頼できる業者は、市場相場(一般的に75〜85%)に沿った換金率を提示します。

- 相場より極端に高い → 後から高額な手数料を請求されやすい

- 相場より極端に低い → 利用者に不利な契約を結ばされる

管理人:望月 豊数字だけで判断せず、実際の振込額や手数料の有無を必ず確認しましょう。

運営会社情報が明確

優良業者は公式サイトに以下を明示しています。

- 会社名・所在地・電話番号・営業時間

- 古物商許可番号(買取方式の場合)

一方、悪質業者はこれらを隠しており、トラブル時に連絡が取れないケースが多いです。

管理人:望月 豊実店舗の住所や許可番号があるかどうかは、信頼度を測る重要な基準です。

見積もりや相談が無料

安全な業者は「見積もり無料・キャンセル無料」を明確に提示しています。

逆に悪質な業者は、見積もりやキャンセルで 1〜3万円 の手数料を請求するケースがあります。

管理人:望月 豊申し込み前に必ずキャンセルポリシーを確認してください。

即日で振り込んでくれる

優良業者は、当日中の振込を基本とし、難しい場合でも事前に入金予定を説明します。

悪質な業者は「最短10分」と宣伝しながら、数日経っても入金されないことがあります。

管理人:望月 豊「即日振込保証」や「具体的な振込時間の明示」がある業者は信頼度が高いです。

良い口コミが多い

公式サイトの体験談だけでなく、SNSや独立した口コミサイトを確認しましょう。

「しつこい電話があった」「説明と違う手数料を取られた」といった声があれば要注意です。

管理人:望月 豊複数のサイトを見比べると、実態をつかみやすくなります。

過去のカードトラブルがない

過去にカード会社とトラブルを起こしていない業者は、比較的安全性が高い傾向があります。

サポート体制が整っているかどうかも、安心材料になります。

管理人:望月 豊「トラブルゼロ=100%安全」ではありませんが、選定の目安として重要です。

スタッフの対応が丁寧

丁寧な説明を行い、無理な勧誘をしないのが優良業者の特徴です。

不明点を質問した際に誠実に答えてくれるかどうかが信頼性のバロメーターになります。

管理人:望月 豊問い合わせを実際にしてみて、対応の質を確かめるのも有効です。

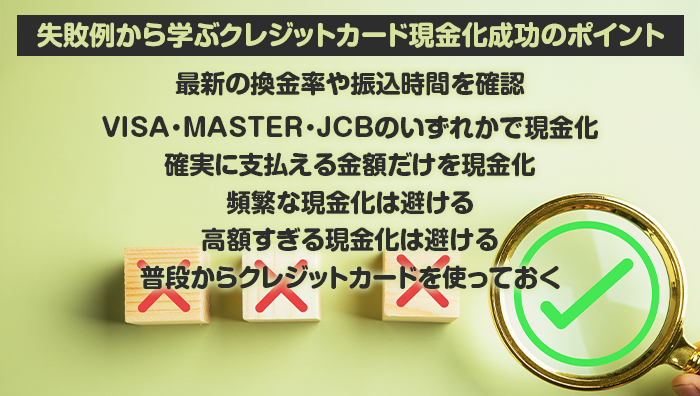

失敗例から学ぶクレジットカード現金化成功のポイント

クレジットカード現金化は便利な一方で、カード会社の規約に抵触する行為であり、利用停止や信用情報への影響といったリスクを伴います。

仕組みと注意点を理解し、最悪の事態を回避することが何より重要です。

管理人:望月 豊ここでは、失敗例から見えてきた「トラブルを防ぐための実践ポイント」を解説します。

最新の換金率や振込時間を確認する

公式サイトの「最高換金率◯%」「最短10分振込」といった数字は、特定条件(高額利用や特定口座使用など)が整った場合のみ適用されます。

利用前に必ず、自分の申込金額での実際の換金率と振込予定時間を問い合わせて確認しましょう。

- 申込金額が100万円以上

- モアタイムシステム対応の銀行口座を使用

- 営業時間内にすべての手続きが完了している

- 2回目以降の現金化申込

管理人:望月 豊事前確認を徹底することで「条件が違って損をした」といった後悔を防げます。

VISA・MasterCard・JCBを優先する

現金化に使えるブランドは複数ありますが、AMEXやDiners Clubは現金化対策が厳しく、発覚リスクが高いとされています。

VISA・MasterCard・JCBでもリスクはゼロではありませんが、比較的安全性が高いといわれています。

管理人:望月 豊ブランド選びでリスクを減らすことは、後悔を避けるための第一歩です。

確実に支払える金額だけを現金化する

現金化は一時的に手元資金を増やせますが、翌月にはカード請求が来ます。

無計画に利用すると、返済が追いつかず信用情報に傷がつく恐れがあります。

- 返済日と請求額を事前に確認する

- 無理なく返済できる上限額だけを現金化する

管理人:望月 豊「借りたら返す」の原則を忘れず、翌月の支払いを見越して行動しましょう。

頻繁な現金化は避ける

何度も高額商品を購入・換金していると、カード会社に不審な利用とみなされます。

発覚リスクを抑えるには、回数を抑え、必要最低限の利用に絞ることが大切です。

管理人:望月 豊複数回に分けるより、1回にまとめた方が安全性も高まります。

高額すぎる現金化は避ける

数十万円以上の利用はカード会社の監視対象になりやすく、発覚のリスクが一気に高まります。

必要以上の金額は避け、返済可能な範囲内で、目立たない額に抑えるのが基本です。

普段からカードを継続利用しておく

長期間使っていないカードで急に高額決済をすると、不審利用と判断されやすくなります。

日常的にコンビニやネット通販などで少額利用しておくと、利用実績が積み重なり、不自然な動きと見なされにくくなります。

管理人:望月 豊小さな利用の積み重ねが、カード停止リスクを減らすコツです。

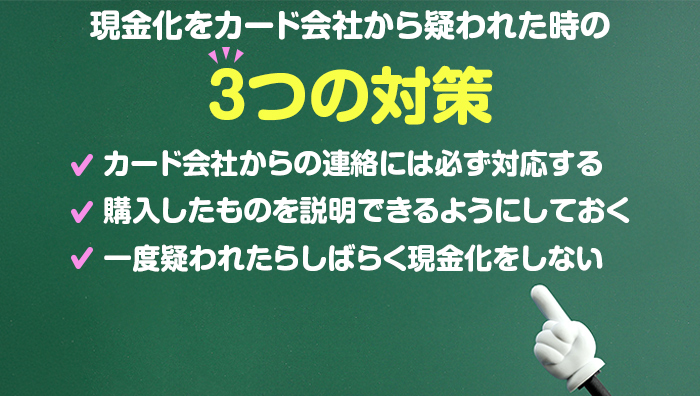

現金化をカード会社から疑われた時の3つの対策

どれだけ注意しても、クレジットカード現金化はカード会社に疑われる可能性があります。

対応を誤ると、カード停止や強制解約、さらには信用情報への記録につながるため、冷静に行動することが大切です。

管理人:望月 豊疑われても慌てず、正しい手順で対応すれば最悪の事態を避けられる可能性があります。

カード会社からの連絡には必ず対応する

カード会社は、不自然な利用があると確認のために電話やメールで連絡を入れます。

この段階で無視すると「不正利用の疑いが濃い」と判断され、カード停止や強制退会に直結します。

管理人:望月 豊焦らずに連絡を受け、状況を説明することが信用を守る第一歩です。

購入したものを説明できるようにしておく

カード会社は「どの商品を、なぜ購入したのか」を確認する場合があります。

あらかじめ以下を整理しておくと、問い合わせが来てもスムーズに答えられます。

- 商品・サービス名

- 利用金額と日時

- 利用目的(自分用/ギフトなど)

管理人:望月 豊レシートや購入履歴をスマホに保存しておくと、突然の確認にも落ち着いて対応できます。

疑われた後はしばらく現金化を控える

一度疑われると、カード会社の監視は格段に厳しくなります。

それまで問題のなかった金額や利用パターンでも再び疑われやすくなり、リスクが高まります。

少なくとも 1〜3か月程度は現金化を控えるのが無難です。

管理人:望月 豊監視が強まった状態で利用を続ければ、強制解約や信用情報への記録につながる危険があります。

まとめ:リスクを知り、冷静に対応してトラブルを回避しよう

現金化はカード会社の規約違反行為であり、常に発覚リスクを伴います。

しかし、連絡に誠実に対応し、利用状況を説明できるようにしておけば、最悪の事態を避けられる可能性もあります。

管理人:望月 豊後悔した人の多くは「対応を誤った」ことが原因です。正しい知識を持って備えておけば、余計なトラブルを減らせます。